La dichiarazione IVA è il documento con cui si chiude il conto dell’imposta sul valore aggiunto dell’anno precedente. Per chi gestisce un’attività, soprattutto se ha più flussi di ricavo, acconti, commissioni e servizi accessori, non è un passaggio da rinviare all’ultimo minuto: serve a riallineare liquidazioni periodiche, crediti, debiti e compensazioni. In questa guida ti spiego cosa contiene, chi la presenta, quali sono le scadenze 2026 e dove si annidano gli errori che vedo più spesso.

Ecco i punti da tenere fermi prima di inviarla

- Nel 2026 il modello si trasmette solo in via telematica, con finestra ordinaria dal 1° febbraio al 30 aprile.

- Se dalla dichiarazione emerge un debito, il versamento si effettua in genere entro il 16 marzo con F24, oppure a rate con maggiorazione dello 0,33% sulle rate successive alla prima.

- La presentazione riguarda quasi tutti i titolari di partita IVA, anche se in alcuni casi di esenzione o regimi particolari l’obbligo non c’è.

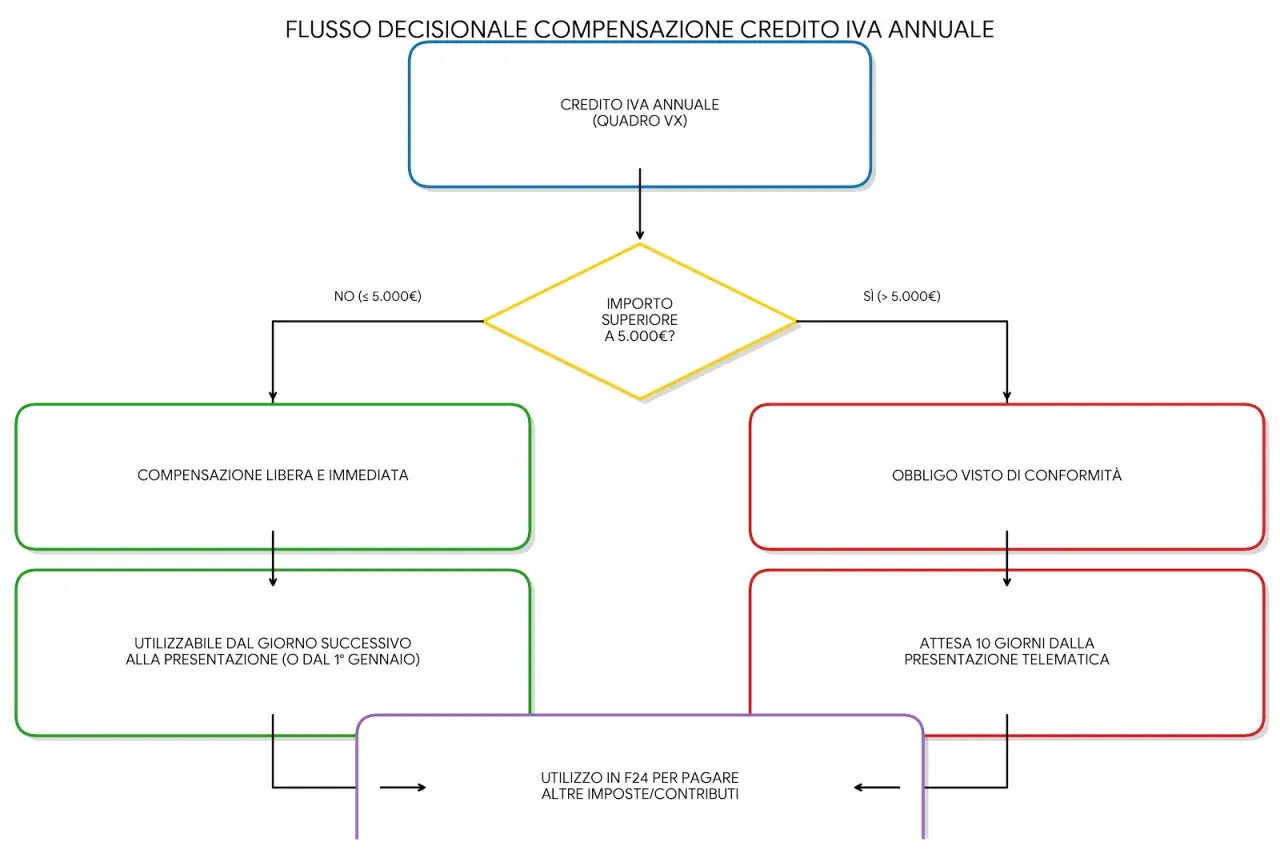

- Se il credito IVA annuale supera 5.000 euro, la compensazione richiede più attenzione e può servire il visto di conformità.

- Il modello ordinario resta la scelta più sicura quando ci sono operazioni speciali, rettifiche o una contabilità non lineare.

Che cosa chiude davvero il modello annuale

Io la considero il bilancio finale dell’IVA: non racconta solo quanto hai incassato o pagato nell’anno, ma verifica se le liquidazioni periodiche hanno davvero prodotto il saldo corretto. È qui che si controllano imposta a debito, imposta detraibile, eventuali crediti riportati dall’anno prima, versamenti effettuati e somme da compensare o chiedere a rimborso.

| Adempimento | Cosa fotografa | Perché conta |

|---|---|---|

| Liquidazioni periodiche | Il risultato mese per mese o trimestre per trimestre | Serve a versare l’IVA in corso d’anno |

| Dichiarazione annuale | Il saldo complessivo dell’esercizio | Riallinea i conti e chiude eventuali differenze |

| Comunicazione delle liquidazioni | I dati riepilogativi delle liquidazioni periodiche | Aiuta a tenere coerenti registri e dichiarazione finale |

Il punto pratico è semplice: se le liquidazioni sono state corrette ma la contabilità è disallineata, il modello annuale lo fa emergere subito. Per questo io non lo tratto mai come un modulo isolato, ma come l’ultima verifica di un processo che nasce molto prima. Da qui viene naturale chiedersi chi sia davvero obbligato a presentarlo.

Chi deve presentarlo e chi resta fuori

La regola di base è ampia: presentano il modello i titolari di partita IVA, anche quando nell’anno non hanno svolto operazioni imponibili. Però esistono esclusioni importanti e, in pratica, sono proprio quelle a creare più confusione quando si lavora in fretta o si ereditano contabilità non perfettamente ordinate.

| Situazione | Effetto pratico | Osservazione utile |

|---|---|---|

| Partita IVA attiva con operazioni imponibili | In genere la presentazione è dovuta | Vale anche se l’attività ha avuto volumi bassi |

| Solo operazioni esenti | In molti casi c’è esonero | Va verificato che non ci siano state operazioni imponibili o casi particolari |

| Regime forfettario | Di norma non si presenta il modello IVA annuale | Non si addebita IVA ai clienti e non si detrae sugli acquisti |

| Attività con contabilità separata o operazioni miste | La verifica va fatta caso per caso | È facile sbagliare se si sommano attività diverse come fossero una sola |

Il vero errore, qui, è confondere l’assenza di IVA a debito con l’assenza dell’obbligo dichiarativo. Sono due cose diverse. Se il tuo caso non è lineare, io non mi affiderei mai a una memoria “storica”: controllerei sempre il perimetro delle operazioni e poi passerei alle scadenze, che nel 2026 sono tutt’altro che secondarie.

Scadenze 2026 e pagamenti che non conviene rimandare

La finestra ordinaria di trasmissione va dal 1° febbraio al 30 aprile 2026 e l’invio avviene solo in via telematica. Se dalla dichiarazione emerge un debito, il versamento del saldo IVA segue la sua logica autonoma e, in generale, va effettuato entro il 16 marzo; se scegli la rateazione, sulle rate successive alla prima si applica la maggiorazione dello 0,33% mensile.

- Invio del modello: tra il 1° febbraio e il 30 aprile 2026, solo online.

- Saldo IVA dovuto: in genere entro il 16 marzo.

- Rateizzazione: possibile, con incremento dello 0,33% per ogni rata successiva alla prima.

- Credito IVA oltre 5.000 euro: la compensazione richiede verifiche più attente e può implicare il visto di conformità.

- Gestione telematica: meglio non arrivare all’ultimo giorno, perché il collo di bottiglia vero non è il modello, ma i controlli e i dati mancanti.

Quando il credito è rilevante, io consiglio sempre di ragionare prima sul destino della somma e solo dopo sulla chiusura del modello: compensare, chiedere a rimborso o lasciare a riporto cambia il modo in cui si compila il quadro finale. Ed è proprio lì che si passa dalla teoria alla pratica della compilazione.

Come leggere il modello senza perdersi nei quadri

La compilazione diventa molto più semplice se la leggi come una sequenza logica e non come un elenco di caselle. Io parto sempre dai registri, poi ricostruisco il flusso delle operazioni e solo alla fine apro il modello: così evito di inserire dati corretti nel riquadro sbagliato.

| Quadro | A cosa serve | Quando lo guardo per primo |

|---|---|---|

| VA | Dati generali dell’attività | Quando devo capire il perimetro del soggetto e dell’operazione |

| VF | Acquisti e IVA detraibile | Quando devo verificare se tutta l’IVA sugli acquisti è stata letta bene |

| VL | Liquidazioni e saldo annuale | Quando confronto i versamenti periodici con il risultato finale |

| VX | Credito, debito e destinazione del saldo | Quando devo decidere se pagare, compensare o chiedere il rimborso |

| VO | Opzioni o regimi particolari | Quando l’attività ha scelto un regime che va richiamato espressamente |

Se la posizione è semplice, il modello IVA Base può essere sufficiente; se invece hai operazioni intracomunitarie, rettifiche, regimi speciali o crediti da ricostruire con attenzione, il modello ordinario è più prudente. Questa distinzione non è solo formale: spesso fa la differenza tra una chiusura pulita e settimane di correzioni. E infatti gli errori più costosi nascono quasi sempre da una lettura frettolosa dei dati.

Gli errori che vedo più spesso e che costano tempo

Nel lavoro quotidiano mi accorgo che i problemi seri non nascono quasi mai dal calcolo in sé. Nascono da classificazioni sbagliate, documenti mancanti o un disallineamento tra gestionale, registri IVA e liquidazioni periodiche. Nel concreto, questi sono gli scivoloni che incontro più spesso.

- Si sommano male crediti e debiti e si finisce per riportare due volte la stessa posizione.

- Si dimenticano note di credito, acconti o fatture emesse a cavallo d’anno.

- Si confonde il saldo annuale con le liquidazioni periodiche già versate.

- Si usa la compensazione senza verificare prima la soglia dei 5.000 euro e le regole collegate.

- Si compila l’F24 con anno di riferimento o codice tributo sbagliati.

- Si trascurano le operazioni estere, soprattutto commissioni di piattaforme e servizi acquistati fuori Italia.

Un punto che chiarisco sempre ai clienti è questo: l’IVA di soggiorni, ristorante, bar, spa e servizi accessori non va trattata come un blocco unico solo perché arriva dallo stesso incasso. Se la documentazione è approssimativa, la dichiarazione finale lo paga immediatamente. Nel turismo e nell’hospitality, infatti, il problema non è la quantità di fatture, ma la qualità con cui il gestionale separa le diverse voci di ricavo.

Nel settore alberghiero l’IVA si gioca nei dettagli operativi

Per una struttura ricettiva il modello annuale è spesso più un test di organizzazione che un test di matematica. Io vedo due scenari opposti: chi ha un PMS ben configurato e chi, invece, ricostruisce tutto a mano alla fine dell’anno. Il primo arriva al saldo con pochi aggiustamenti; il secondo trasforma un adempimento ordinario in una caccia agli errori.

| Voce tipica | Perché pesa nel modello annuale | Attenzione pratica |

|---|---|---|

| Camere e pacchetti soggiorno | Devono essere registrati in modo coerente con le aliquote applicate | Le tariffe promozionali non devono confondere la base imponibile |

| Ristorante, bar e servizi accessori | Possono seguire regole diverse rispetto al pernottamento | Meglio separarli già in gestione, non in chiusura |

| Acconti e caparre | Incidono sul momento in cui l’IVA matura | Vanno tracciati con precisione, soprattutto nelle stagioni lunghe |

| Commissioni OTA e fornitori esteri | Possono generare reverse charge o operazioni con regole specifiche | Se mancano, il saldo annuale diventa artificiosamente basso o alto |

| Imposta di soggiorno | Non è IVA e non va confusa con il modello annuale | La separazione contabile evita errori banali ma pesanti |

Qui la tecnologia aiuta davvero: un gestionale collegato bene alla contabilità riduce gli aggiustamenti finali, soprattutto se separa per centro di ricavo le camere, la ristorazione e i servizi extra. In altre parole, il modello annuale si compila meglio quando l’organizzazione quotidiana ha già fatto il suo lavoro. E prima dell’invio io farei sempre un ultimo controllo, molto concreto, su pochi punti decisivi.

La verifica finale che io farei prima dell’invio

Prima di premere “invia”, io mi fermo sempre su una checklist essenziale. Non serve complicarsi la vita con decine di verifiche teoriche: bastano poche domande giuste per capire se il file è solido oppure no.

- Ho riconciliato registri IVA, liquidazioni periodiche e saldo finale?

- Ho inserito acconti, note di credito, fatture differite e operazioni di fine anno?

- Ho scelto il modello giusto, ordinario o base, in base alla complessità reale dell’attività?

- Se ho un credito superiore a 5.000 euro, ho verificato compensazione, visto di conformità e tempistiche?

- Se c’è un debito, ho già preparato l’F24 con importo, anno di riferimento e modalità di pagamento corretti?

- Ho archiviato ricevuta di invio e documenti di supporto, così da poter rispondere a eventuali controlli senza ricostruire tutto da capo?

Se chiudi questi passaggi con ordine, il modello annuale smette di essere un adempimento da temere e diventa un controllo utile sulla qualità della tua contabilità. È una delle verifiche più preziose, soprattutto in un’attività con flussi dinamici come quella alberghiera, perché ti dice subito se i numeri che vedi in gestione sono davvero i numeri su cui puoi prendere decisioni.