L’imposta di soggiorno sembra semplice finché non arriva il momento di incassarla, contabilizzarla e riversarla al Comune. Questo articolo spiega come pagare la tassa di soggiorno al Comune, quali canali si usano davvero, come gestire le scadenze e come evitare gli errori che fanno perdere tempo o generano contestazioni. Io la tratto sempre come un flusso separato dai ricavi delle camere: è il modo più pulito per non confondere cassa, contabilità e adempimenti fiscali.

Le informazioni che contano davvero prima del riversamento

- Il tributo lo paga l’ospite, ma lo incassa e lo versa la struttura o il soggetto responsabile previsto dal regolamento locale.

- Le scadenze non sono uguali ovunque: molti Comuni usano periodi mensili o trimestrali, mentre la dichiarazione annuale segue un termine nazionale separato.

- PagoPA è oggi il canale più diffuso, ma in alcuni Comuni restano possibili bonifico, F24 o portali proprietari.

- La contabilità deve tenere la tassa fuori dai ricavi della camera, come debito verso il Comune da chiudere al momento del versamento.

- Esenzioni e quietanze vanno documentate con precisione, perché i controlli partono quasi sempre da lì.

- Chi usa piattaforme o intermediari deve verificare chi incassa, chi comunica e chi resta formalmente responsabile.

Chi incassa l’imposta e chi resta responsabile

In Italia l’imposta di soggiorno nasce come tributo locale legato al pernottamento, ma nella pratica la gestione ricade quasi sempre su chi ospita: hotel, B&B, affittacamere, case vacanza e, nei casi previsti, anche sui soggetti che operano nelle locazioni brevi. Il punto da non perdere è questo: il Comune pretende il riversamento, ma l’ospite è solo il soggetto che sopporta il tributo; la struttura o l’intermediario fanno da cassa di passaggio e da responsabile degli adempimenti.

Hotel, B&B e case vacanza

Per una struttura ricettiva tradizionale il flusso è abbastanza lineare: si calcola l’imposta in base a notti, persone ed eventuali esenzioni, la si espone al cliente e la si incassa al check-out o con il saldo del soggiorno. Io consiglio di non rimandare la verifica degli esoneri all’ultimo minuto, perché è lì che si perdono i documenti e si allungano i tempi di chiusura della pratica.

Locazioni brevi e intermediari

Nelle locazioni brevi il quadro diventa più tecnico. Quando interviene un portale o un intermediario, il regolamento comunale può attribuire a quel soggetto il ruolo di responsabile del pagamento, oltre agli obblighi dichiarativi. Questo non elimina però il lavoro del gestore: i pernottamenti, le esenzioni e i dati da dichiarare vanno comunque controllati con attenzione, soprattutto se il portale ha già trattenuto o riversato una parte dell’importo.

Leggi anche: Copia di cortesia - Come gestirla tra regali, resi e fisco

Esenzioni e prove

Le esenzioni più frequenti riguardano minori, persone assistite in strutture sanitarie, accompagnatori, autisti e guide, ma la lista reale dipende sempre dal regolamento del singolo Comune. Qui conviene essere metodici: se l’esenzione non è documentata, per il Comune spesso non esiste. Io tengo sempre separati i documenti di supporto dalle prenotazioni ordinarie, perché in caso di controllo il problema non è quasi mai la tariffa, ma la prova.

Capito chi deve muovere il denaro, il passo successivo è vedere come avviene concretamente il versamento.

Come si effettua il versamento in pratica

La procedura cambia da Comune a Comune, ma la logica resta identica: prima raccogli i dati, poi validi la comunicazione periodica, infine paghi con il canale indicato dall’ente. Un esempio utile è quello di Roma Capitale, dove la comunicazione passa da una piattaforma dedicata e il pagamento avviene tramite PagoPA; non è un modello universale, ma mostra bene il principio: il Comune decide il flusso, il gestore lo segue.

- Leggi il regolamento comunale e verifica aliquote, esenzioni, scadenze e canali ammessi.

- Registra ogni pernottamento nel gestionale o nel PMS, separando gli importi dovuti da quelli esenti.

- Raccogli le autocertificazioni o i documenti richiesti per gli esoneri.

- Compila la comunicazione periodica sul portale del Comune, se prevista.

- Genera l’avviso o il flusso di pagamento e controlla che l’importo coincida con la comunicazione.

- Conserva ricevute, quietanze e prove di versamento insieme alla documentazione del periodo.

Se il Comune prevede un portale unico, spesso lì trovi sia la rendicontazione sia l’accesso al pagamento. Se invece il flusso è più tradizionale, la comunicazione resta separata dal versamento e può richiedere un avviso, un IUV o una causale specifica. L’IUV, cioè l’Identificativo Univoco di Versamento, serve a collegare in modo certo il pagamento alla posizione corretta: senza quello, la riconciliazione diventa più lenta e più fragile.

Da qui nasce la domanda pratica successiva: con quale canale conviene pagare davvero?

Quali canali di pagamento trovi più spesso

Non esiste un solo metodo valido per tutta Italia. Alcuni Comuni hanno scelto PagoPA come strada principale, altri accettano anche bonifico o F24, e in certi casi il portale comunale genera solo il flusso informativo mentre il pagamento passa poi da un canale abilitato. La differenza non è teorica: incide sulla riconciliazione, sulla velocità di chiusura e sul lavoro dell’amministrazione contabile.

| Canale | Quando lo trovi | Punto forte | Limite operativo |

|---|---|---|---|

| PagoPA | Molto diffuso nei Comuni che digitalizzano il flusso | Tracciabilità elevata e riconciliazione più semplice | Serve l’avviso corretto o il dato di versamento richiesto dal portale |

| Bonifico bancario | Presente in alcuni regolamenti comunali | Facile da gestire per chi ha un ufficio contabile strutturato | La causale deve essere precisa, altrimenti l’abbinamento rallenta |

| F24 | Ammesso solo dove il Comune lo prevede espressamente | Comodo per chi centralizza più adempimenti fiscali | Non è universale e richiede codici e istruzioni corrette |

| Portale comunale | Usato come area di comunicazione e talvolta di pagamento | Unifica dichiarazione e monitoraggio | Ogni Comune ha un’interfaccia diversa e proprie scadenze |

Io, quando apro o affianco una nuova struttura, consiglio sempre di chiedere subito una cosa sola: qual è il flusso ufficiale di comunicazione e pagamento? È la domanda che evita errori banali, come usare un vecchio modello, inviare il bonifico su un conto non più attivo o saltare un passaggio che il portale considera obbligatorio.

Una volta chiarito il canale, il tema vero diventa la contabilità.

Come registrarla in contabilità senza confonderla con i ricavi

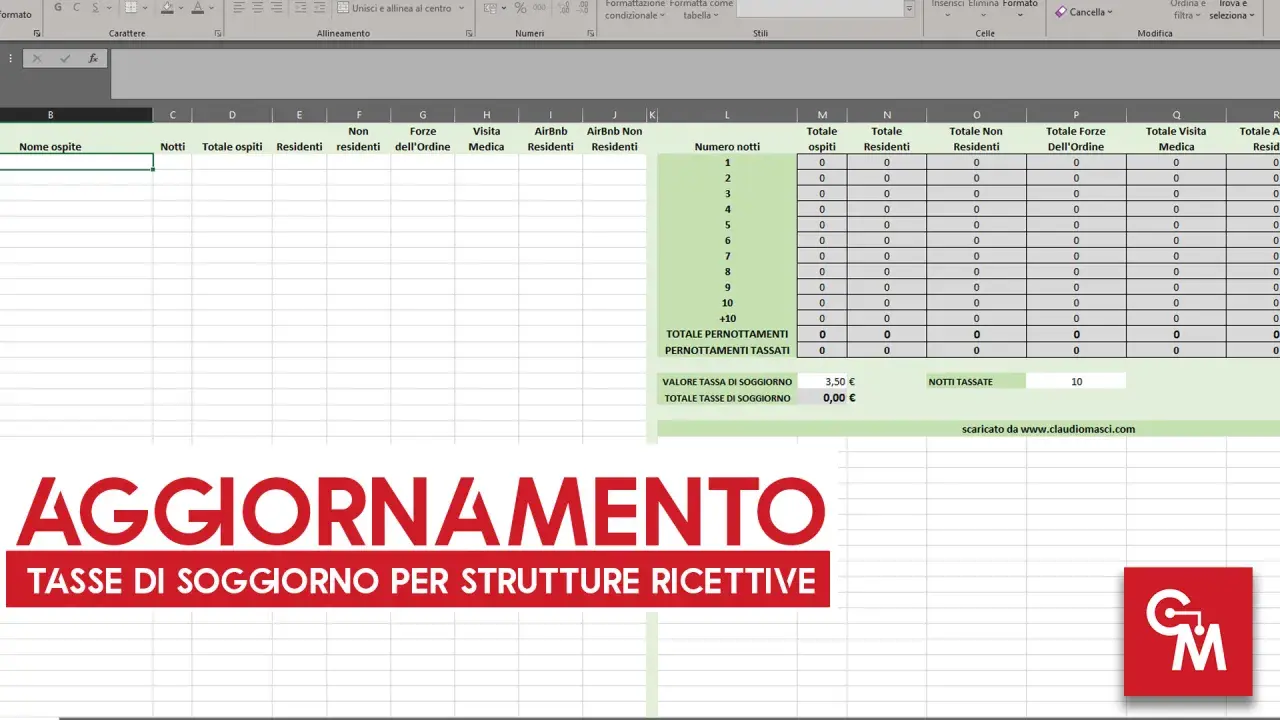

L’imposta di soggiorno non è un ricavo della struttura. Questo punto, in contabilità, fa tutta la differenza. Quando la incassi, non stai vendendo un servizio in più: stai raccogliendo una somma che dovrai girare al Comune. Per questo io la registro come debito verso l’ente, non dentro il fatturato camere.

| Movimento | Lettura contabile corretta | Cosa controllare |

|---|---|---|

| Incasso dall’ospite | Nascita del debito verso il Comune | Separazione netta dal corrispettivo della camera |

| Versamento al Comune | Chiusura del debito | Importo esatto, causale coerente, data corretta |

| Esenzione documentata | Nessun debito nasce per quella parte | Autocertificazione o documento idoneo archiviato |

Un esempio semplice aiuta molto: se incassi 3 euro a notte per 10 pernottamenti, stai gestendo 30 euro di imposta da riversare, non 30 euro di ricavo. Se la stessa voce finisce dentro i ricavi della camera, poi la riconciliazione con il Comune diventa opaca e rischi di sovrastimare il fatturato. In un gestionale ben impostato, io preferisco una voce separata, una riga distinta nel report giornaliero e una cartella documentale dedicata al periodo.

Nel lavoro quotidiano la precisione non serve solo a chiudere i conti: serve anche a evitare gli errori che scattano quando i numeri passano da un reparto all’altro.

Gli errori che vedo più spesso e come evitarli

Gli errori ricorrenti sono sempre gli stessi, e quasi tutti nascono da un processo poco chiaro. Il più comune è trattare l’imposta come se fosse parte del prezzo della camera; il secondo è dimenticare che le scadenze locali non coincidono sempre con quelle del mese fiscale; il terzo è non conservare la prova delle esenzioni. In mezzo ci sono le dimenticanze operative, quelle che sembrano piccole ma poi pesano molto in fase di verifica.

- Mescolare imposta e ricavi: rende la contabilità meno leggibile e complica la quadratura con il Comune.

- Saltare la comunicazione periodica: in molti regolamenti non basta pagare, bisogna anche dichiarare.

- Non archiviare le esenzioni: senza prova, il tributo può essere contestato.

- Usare il canale sbagliato: un bonifico fatto bene verso il conto sbagliato resta comunque un problema.

- Affidarsi troppo alle piattaforme: se l’intermediario incassa, tu devi comunque capire cosa resta a tuo carico.

- Dimenticare la dichiarazione annuale: è un adempimento distinto dalle comunicazioni locali e va gestito separatamente.

La dichiarazione annuale, oggi, è un passaggio nazionale e telematico con scadenza ordinaria al 30 giugno dell’anno successivo al periodo d’imposta. Questo significa che puoi essere in regola con i versamenti locali e comunque esporti a un problema se il riepilogo annuale manca o non coincide con i dati trasmessi al Comune. Qui la regola pratica è brutale ma efficace: se un dato non torna in tre punti diversi, va corretto prima della chiusura del trimestre.

Per non arrivare tardi, conviene impostare una procedura fissa quando apri una nuova struttura o cambi Comune.

La mappa operativa da tenere quando cambi Comune o apri una nuova struttura

Se dovessi sintetizzare tutto in una routine da usare davvero, la renderei molto semplice: prima leggo il regolamento locale, poi imposto il flusso in gestionale, infine blocco due promemoria ricorrenti, uno per le scadenze periodiche e uno per la dichiarazione annuale. È un lavoro amministrativo, sì, ma è anche un pezzo di controllo di gestione: ti dice quanto incassi, quanto devi riversare e se i dati della struttura sono puliti.

- Verifica aliquote, esenzioni e canale di pagamento prima del primo check-in.

- Prepara un registro unico per pernottamenti, esenzioni e importi da versare.

- Allinea PMS, channel manager e contabilità con una stessa voce dedicata all’imposta.

- Conserva ricevute, quietanze e documenti di esonero per almeno 5 anni.

- Imposta un alert automatico per la scadenza locale e uno per il 30 giugno della dichiarazione annuale.

- Se gestisci più strutture, separa i flussi per struttura e per periodo.

La regola migliore, in fondo, è questa: non trattare la tassa di soggiorno come un adempimento accessorio. Se la imposti bene dall’inizio, il versamento al Comune diventa una routine ordinata, la contabilità resta leggibile e i controlli si affrontano con documenti già pronti.