In questo articolo spiego che cos'è lo SdI, come funziona il flusso di trasmissione, quali controlli esegue e quali errori fanno perdere più tempo. L'obiettivo è darti una lettura pratica, utile sia se gestisci poche fatture sia se lavori in una struttura con volumi più alti, come spesso accade nell'hospitality.

I punti chiave da tenere a mente

- Lo SdI è il nodo pubblico che riceve, controlla e recapita le fatture elettroniche in Italia.

- La fattura viaggia in XML: il PDF può servire solo come copia di cortesia.

- Gli indirizzi telematici, cioè PEC e codice destinatario, determinano dove arriva il documento.

- Se il file viene scartato, per il fisco non è una fattura emessa.

- Conservazione a norma e gestione delle notifiche fanno parte del processo, non sono un extra.

- Nel 2026 conviene lavorare con software aggiornati e controlli automatici prima dell'invio.

Che cos'è lo SdI e cosa non fa

Il Sistema di Interscambio è l'infrastruttura che fa da snodo tra chi emette e chi riceve la fattura elettronica. Io lo descrivo spesso come un centralino digitale: non crea il documento, non ne valuta la convenienza commerciale e non sostituisce il gestionale, ma verifica che il file possa viaggiare nel formato previsto e raggiunga il destinatario corretto.

Qui sta il punto che molti sottovalutano. Lo SdI controlla soprattutto gli aspetti formali: presenza dei dati obbligatori, coerenza del tracciato, correttezza dell'indirizzo di recapito. Non decide se l'operazione è “giusta” dal punto di vista economico; decide se il documento è trasmissibile e fiscalmente trattabile.

Per questo una fattura sbagliata non è semplicemente “arrivata male”: può risultare scartata e quindi non emessa. Capire questo meccanismo evita tanti fraintendimenti, soprattutto quando si lavora con scadenze strette e registri contabili già carichi.

Chiarito il ruolo dello snodo centrale, il passo successivo è vedere cosa succede dal momento in cui il file lascia il gestionale fino alla consegna al cliente.

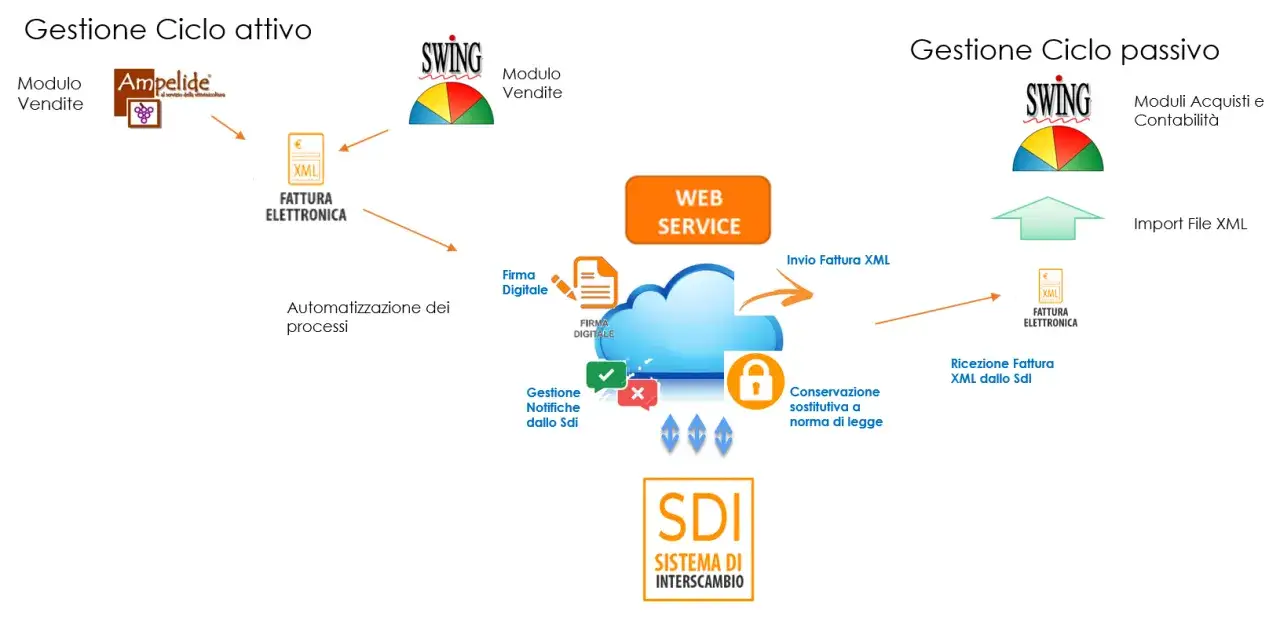

Come passa una fattura elettronica attraverso lo SdI

Il flusso reale è più lineare di quanto sembri, ma solo se ogni passaggio è pulito. In sintesi: preparo il file XML, lo invio, il sistema lo valida, lo inoltra all'indirizzo telematico corretto e mi restituisce una notifica che mi dice come è andata.

| Fase | Cosa succede | Cosa controllare |

|---|---|---|

| Preparazione del file | La fattura viene generata in formato XML | Dati anagrafici, imponibile, IVA, indirizzo del destinatario |

| Trasmissione | Il file parte da portale, gestionale, PEC o canale accreditato | Formato corretto e invio completo dell'allegato XML |

| Controlli formali | Lo SdI verifica struttura e contenuti obbligatori | Errori di sintassi, campi mancanti, numerazioni non coerenti |

| Recapito | La fattura viene consegnata o messa a disposizione | Canale attivo e indirizzo telematico corretto |

| Notifica | Arriva l'esito dell'operazione | Ricevuta di consegna, impossibilità di consegna o scarto |

Secondo l'Agenzia delle Entrate, i tempi di controllo e consegna possono andare da pochi minuti fino a un massimo di 5 giorni nei casi più complessi. Nella pratica, però, quando i dati sono coerenti, la risposta arriva di solito molto prima.

La parte che mi interessa di più, da consulente di processo, è questa: lo SdI non è lento in sé, ma diventa lento o problematico quando deve gestire dati incompleti, indirizzi non aggiornati o file che non rispettano le regole tecniche.

Da qui nasce il tema successivo: non tutti i canali di invio e recapito si comportano allo stesso modo, e scegliere bene l'indirizzo telematico riduce gran parte degli attriti.

Gli indirizzi telematici che decidono dove arriva la fattura

In teoria lo SdI fa il trasporto. In pratica, però, il successo della consegna dipende dall'indirizzo telematico che hai associato al cliente o alla tua organizzazione. Qui i due elementi davvero importanti sono la PEC e il codice destinatario di 7 caratteri.

Se gestisci poche fatture, la PEC può essere sufficiente. Se invece lavori con un gestionale strutturato o con un intermediario, il codice destinatario e i canali integrati riducono molto gli errori manuali. Per le aziende con flussi continui, questa differenza non è teorica: si vede nel numero di scarti, nei tempi di registrazione e nella qualità della riconciliazione contabile.

| Canale | Quando lo uso | Punto forte | Limite tipico |

|---|---|---|---|

| PEC | Volumi contenuti o ricezione semplice | Attivazione rapida | Casella piena o indirizzo non aggiornato |

| Codice destinatario | Clienti o fornitori con canale accreditato | Recapito diretto e più ordinato | Va comunicato correttamente e mantenuto aggiornato |

| SFTP / Web Service | Processi automatizzati e volumi alti | Integrazione con il gestionale | Richiede setup tecnico e monitoraggio |

| Procedura web | Fatture sporadiche | Zero infrastruttura interna | Poco efficiente se le fatture aumentano |

Se il destinatario non comunica bene il proprio indirizzo, oppure se l'informazione è vecchia, il documento può comunque risultare emesso ma non essere recapitato nel modo atteso. Nella vita reale, questo si traduce quasi sempre in una fattura da inseguire, non in un semplice dettaglio tecnico.

Una volta impostato bene il recapito, resta da capire cosa succede quando il sistema trova un problema e manda uno dei suoi esiti più importanti.

Scarti, ricevute e notifiche che cambiano davvero il lavoro

Io non tratto mai le notifiche dello SdI come semplice burocrazia. Sono il semaforo del processo: dicono se il documento è stato accettato, se è stato scartato o se è stato recepito ma non ancora recapitabile al destinatario.

| Esito | Cosa significa | Cosa conviene fare |

|---|---|---|

| Ricevuta di consegna | La fattura è arrivata al destinatario | Registra il documento e allinea la contabilità |

| Impossibilità di consegna | Il file è valido ma non è stato recapitato sul canale previsto | Conserva la notifica e metti il cliente nelle condizioni di recuperare il documento |

| Scarto | Il file non supera i controlli formali | Correggi l'errore e reinvia: la fattura non è emessa |

Le cause più frequenti di scarto sono quasi sempre banali: anagrafiche incoerenti, partite IVA o codici fiscali errati, formato XML non conforme, numerazione duplicata, campi obbligatori mancanti. Per esperienza, il problema non è quasi mai “il sistema”, ma il dato che entra nel sistema.

Questo è il motivo per cui, prima di inviare volumi importanti, conviene introdurre un controllo preliminare automatico o almeno una checklist interna. L'effetto non è solo tecnico: si riducono rilavorazioni, note interne e ritardi di registrazione.

Da qui si apre il tema più ampio: che cosa cambia, in concreto, per contabilità e fiscalità.

Che cosa cambia per contabilità e fiscalità

Dal punto di vista contabile, lo SdI è il punto che rende la fattura tracciabile e riconoscibile nel ciclo amministrativo. Se il file viene scartato, il documento non produce gli effetti che ti aspetti; se viene consegnato o messo a disposizione correttamente, puoi lavorarlo con molta più sicurezza.

Per questo mi interessa sempre collegare tre aspetti che spesso vengono gestiti separatamente: emissione, registrazione e conservazione. L'Agenzia delle Entrate mette a disposizione anche strumenti gratuiti per la fatturazione elettronica e per la conservazione a norma, ma il vero vantaggio si vede quando il flusso interno è già ordinato.

- IVA e registri: la data di esito dello SdI pesa sulla corretta contabilizzazione del documento.

- Conservazione a norma: sia chi emette sia chi riceve deve conservare elettronicamente le fatture.

- Bollo virtuale: se la fattura lo richiede, la gestione passa dal flusso elettronico e non da un timbro manuale.

- Allineamento documentale: XML, notifiche e copia di cortesia devono raccontare la stessa storia.

Nel settore alberghiero questo si vede bene: una fattura per un soggiorno aziendale, un acconto di prenotazione o un conto finale con extra di ristorazione possono coinvolgere soggetti diversi, tempi diversi e riferimenti contabili diversi. Se il dato anagrafico del cliente non è aggiornato, l'intero flusso si complica in modo inutile.

Una volta capito l'impatto contabile, resta un ultimo passo molto concreto: evitare gli errori che, nella pratica, continuano a ripetersi.

Gli errori che vedo più spesso nei flussi reali

Qui mi tengo molto pratico, perché sono errori che non dipendono da grandi complessità normative ma da abitudini operative sbagliate.

- Inviare un PDF al posto dell'XML: il PDF è leggibile, ma non è il file che lo SdI processa.

- Usare dati cliente vecchi: un indirizzo telematico non aggiornato crea ritardi e notifiche inutili.

- Confondere fattura scartata e fattura consegnata: il primo caso blocca l'emissione, il secondo no.

- Saltare la conservazione delle notifiche: senza ricevute e file XML ordinati, la ricostruzione contabile diventa più fragile.

- Non testare il gestionale dopo gli aggiornamenti: nel 2026 conviene lavorare con software allineati alle specifiche vigenti, oggi alla versione 1.9.1, e verificare che le integrazioni restino stabili.

Se gestisci una struttura ricettiva, aggiungo un errore tipico: aspettare il check-out per sistemare i dati del cliente aziendale. In realtà il controllo dovrebbe iniziare molto prima, quando prenotazione, anagrafica e modalità di fatturazione entrano nel PMS o nel gestionale amministrativo.

Corretto questo punto, il processo diventa molto più leggero e il lavoro di fine mese smette di trasformarsi in una caccia alle incongruenze.

La regola pratica che rende lo SdI più semplice da gestire

Se dovessi ridurre tutto a una sola regola operativa, direi questa: tratta lo SdI come un controllo di qualità continuo, non come l'ultimo click prima dell'invio. Funziona molto meglio quando il dato nasce pulito, il canale è stabile e il gestionale è aggiornato.

- Verifica sempre anagrafica, partita IVA, codice fiscale e indirizzo telematico prima di emettere.

- Se il volume cresce, usa un flusso automatico per invio, notifiche e archiviazione.

- Tieni XML, ricevute e copia di cortesia nello stesso archivio logico.

- Aggiorna il software alle specifiche tecniche vigenti e testa le integrazioni dopo ogni modifica.

Per me questa è la differenza tra un processo che assorbe tempo e uno che lo restituisce. Quando lo SdI è presidiato bene, la fatturazione elettronica smette di essere un passaggio macchinoso e diventa un punto di controllo utile per tutta la contabilità.