La certificazione delle locazioni brevi è il punto in cui incassi, ritenute e dichiarazione dei redditi devono combaciare senza ambiguità. Se gestisci un appartamento o più unità, questo documento ti dice chi ha trattenuto cosa, su quali importi e come quei dati entrano nella precompilata. Qui trovi una lettura pratica: chi la rilascia, quando arriva, cosa controllare e dove nascono gli errori più costosi.

I punti da tenere sotto controllo prima di chiudere la dichiarazione

- La CU delle locazioni brevi nasce solo quando un intermediario o un portale interviene nel pagamento o incassa i corrispettivi.

- Per i redditi 2025, la consegna agli interessati scade il 16 marzo 2026.

- La ritenuta applicata dagli intermediari è in genere del 21% a titolo di acconto.

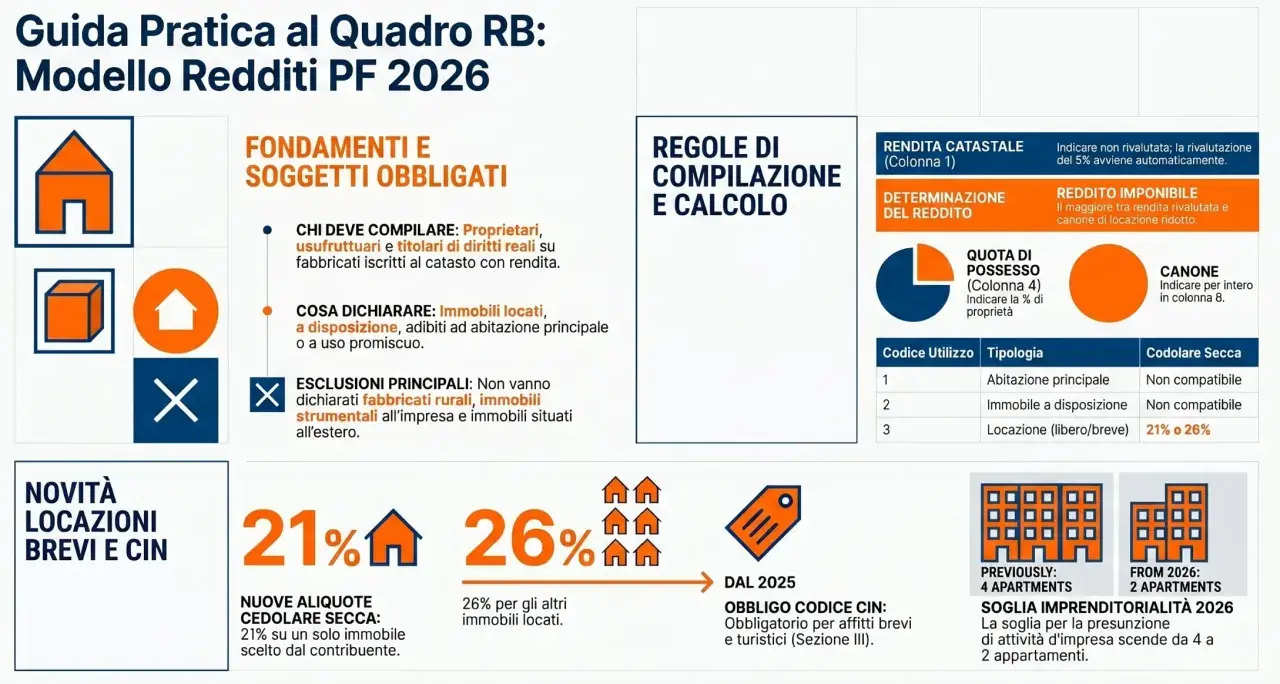

- Dal 2026 la cedolare secca per le locazioni brevi cambia peso fiscale se gestisci più immobili.

- I dati della CU finiscono nella precompilata, quindi un errore qui si trascina facilmente nella dichiarazione.

Che cos’è la certificazione delle locazioni brevi e chi la rilascia

Io la leggo come un documento di allineamento, non come un semplice adempimento formale. La certificazione riepiloga i corrispettivi relativi ai contratti di locazione breve e le ritenute operate dall’intermediario quando questo incassa il canone o interviene nel pagamento.

In pratica, non la rilascia il proprietario in autonomia: la emette il soggetto che ha gestito il flusso economico, cioè un’agenzia immobiliare, una piattaforma o un intermediario che agisce come sostituto d’imposta. Se il canale ha solo messo in contatto le parti senza toccare i soldi, di norma non nasce lo stesso obbligo documentale.| Scenario | CU da rilasciare | Cosa succede in pratica |

|---|---|---|

| Portale o agenzia incassa il pagamento | Sì | Si applica la ritenuta e il reddito viene certificato. |

| Portale che fa solo pubblicità o contatto | Di norma no | Non c’è gestione del flusso economico da certificare. |

| Contratto diretto tra ospite e locatore | No | Il reddito resta da dichiarare, ma senza CU del canale intermediario. |

Per l’intermediario questo non è un dettaglio marginale, perché dalla corretta qualificazione del ruolo dipendono ritenuta, versamento e certificazione. E proprio qui comincia il punto che interessa di più al locatore: quando deve arrivare il documento e cosa deve contenere davvero.

Quando arriva e quali scadenze contano nel 2026

Per i redditi relativi al 2025, la consegna della CU agli interessati scade il 16 marzo 2026. La regola operativa è la stessa che uso come riferimento quando verifico la documentazione di fine stagione: prima arriva il documento, prima posso controllare se gli importi tornano con i movimenti della piattaforma e con la bozza della dichiarazione.

La proroga al 30 aprile riguarda i redditi di lavoro autonomo professionale, non le locazioni brevi. Tradotto in modo molto pratico: se la tua CU contiene anche altri compensi, quei blocchi possono avere tempistiche diverse; la parte relativa agli affitti brevi, invece, va considerata subito, senza aspettare l’ultimo momento. Se i dati arrivano tardi o sono incompleti, io non li archiverei mai come una semplice svista.

Quando succede, conviene chiedere una correzione prima che la precompilata assorba l’errore. È molto più semplice sistemare un campo oggi che rincorrere rettifiche dopo, quando il quadro fiscale è già stato costruito sopra informazioni sbagliate.

Come leggere i dati della CU senza confondere corrispettivi e ritenute

Qui, secondo me, si gioca la parte più utile del documento. La CU non serve solo a dire quanto hai incassato: serve soprattutto a distinguere tra corrispettivi lordi, ritenute operate e immobile a cui quei redditi si riferiscono. Se questi tre elementi non sono coerenti, la dichiarazione rischia di partire già zoppa.

| Voce | Cosa indica | Perché conta |

|---|---|---|

| Corrispettivi lordi | Gli importi relativi ai contratti di locazione breve | Devono combaciare con gli incassi effettivi o con i report della piattaforma. |

| Ritenute operate | La trattenuta applicata dall’intermediario | Di norma è il 21% a titolo di acconto e va riconciliata con i versamenti ricevuti. |

| Identificazione dell’immobile | CIN oppure dati catastali | Serve per attribuire il reddito all’unità corretta, soprattutto se gestisci più immobili. |

| Dati del percipiente | Chi ha percepito il reddito | Evita che il reddito finisca sul soggetto sbagliato tra proprietario, sublocatore o comodatario. |

Dal 2026 il CIN è diventato un riferimento ancora più importante anche nella precompilata: i redditi relativi a ciascun immobile vengono aggregati partendo dal codice riportato nelle CU. Se gestisci più unità, questo è il primo punto che controllerei, perché un errore di abbinamento genera quasi sempre una seconda correzione a cascata.

Un altro aspetto che crea confusione è la ritenuta: l’intermediario applica il 21% a titolo di acconto quando incassa o interviene nel pagamento, indipendentemente dal regime fiscale del beneficiario. Questo non vuol dire che la tua imposta finale sarà sempre 21%; vuol dire solo che una parte del conto è già stata anticipata e andrà poi allineata in dichiarazione.

Prima di passare al modello dei redditi, però, c’è un altro passaggio decisivo: capire come la CU influenza davvero la tassazione finale.

Come entra nella dichiarazione e nella cedolare secca

La CU non chiude il problema fiscale, lo rende leggibile. I dati confluiscono nella dichiarazione precompilata e aiutano a compilare correttamente i redditi da locazione breve, che si dichiarano per cassa, cioè in base alle somme effettivamente percepite. Questo è importante quando incassi con ritardo, quando una prenotazione viene regolata a fine mese o quando la piattaforma distribuisce i pagamenti in più tranche.

Qui entra anche la novità più sensibile del 2026: come ricorda l’Agenzia delle Entrate, la cedolare secca al 21% resta per un solo immobile scelto dal contribuente, mentre dal secondo immobile l’aliquota sale al 26%. Fino al 31 dicembre 2025 il limite era più ampio; dal 2026 la lettura fiscale è più severa per chi gestisce un piccolo portafoglio di appartamenti. Per chi lavora con uno o due immobili, questa differenza cambia parecchio il calcolo finale.

In pratica, la CU ti serve per tre cose molto concrete: verificare che il reddito sia attribuito al giusto immobile, capire quanto è già stato trattenuto e controllare se la tua imposta finale sarà inferiore, uguale o superiore alle somme già versate dall’intermediario. È una logica semplice, ma funziona solo se i dati di partenza sono puliti.

Quando questi passaggi si intrecciano, gli errori più comuni diventano quasi sempre prevedibili.

Gli errori che vedo più spesso e come evitarli

- Confondere ritenuta e imposta finale. La ritenuta è un anticipo; la tassazione effettiva si chiude in dichiarazione.

- Ignorare il 30 giugno dei contratti lunghi. Se superi i 30 giorni, non sei più nella logica delle locazioni brevi e il trattamento cambia.

- Accettare una CU con immobile sbagliato. Un CIN o un dato catastale errato crea problemi di abbinamento nella precompilata.

- Non riconciliare i payout della piattaforma. Commissioni, trattenute e tempi di accredito non sempre coincidono con l’importo lordo certificato.

- Lasciare correre una CU incoerente. Se i numeri non tornano, chiedere la correzione subito è quasi sempre la scelta migliore.

Io faccio sempre lo stesso controllo: confronto CU, estratti della piattaforma e calendario dei soggiorni. Se una delle tre fonti racconta una storia diversa, il problema non è solo contabile, è fiscale. E quando gestisci più annunci o più appartamenti, la probabilità di incrociare un errore cresce molto più in fretta di quanto sembri.

Per questo la parte finale non è teorica, ma operativa: una check-list breve che riduce gli errori prima dell’invio.

La check-list che conviene chiudere prima dell’invio

Quando arrivo alla chiusura dei dati, tengo insieme cinque elementi: contratto, report degli incassi, CU, ritenute versate e identificazione corretta dell’immobile. Se uno solo di questi tasselli manca, preferisco fermarmi un momento e sistemarlo prima che la dichiarazione venga caricata.

- Verifica che il periodo di locazione sia davvero entro i 30 giorni per singolo contratto.

- Controlla che l’intermediario abbia operato la ritenuta solo dove era tenuto a farlo.

- Confronta gli importi lordi della CU con i pagamenti effettivamente ricevuti.

- Controlla CIN, dati catastali e intestazione del percipiente.

- Archivia tutto in un unico fascicolo digitale, così da ritrovare subito i documenti alla prossima stagione.

Se gestisci affitti brevi con continuità, questo archivio vale più di quanto sembri: ti fa risparmiare tempo, evita rettifiche inutili e ti permette di arrivare alla precompilata con numeri già verificati. È il modo più semplice per trasformare un adempimento fiscale in un controllo ordinato, invece che in una rincorsa dell’ultimo minuto.