Il bonus fiscale che riduce l’IRPEF del lavoro dipendente è una delle voci più importanti del cedolino: il trattamento integrativo può incidere sul netto mensile, ma cambia molto in base al reddito annuo, al periodo di lavoro e ai conguagli di fine anno. Qui trovi una spiegazione pratica su chi lo riceve, come viene calcolato, dove compare in busta paga e quando conviene verificare se va recuperato o restituito.

I punti che servono subito per orientarti

- È un credito fiscale, non una retribuzione aggiuntiva: in busta paga riduce l’imposta, non il costo del lavoro lordo.

- Di regola arriva in automatico dal sostituto d’imposta, quindi non serve una domanda preventiva.

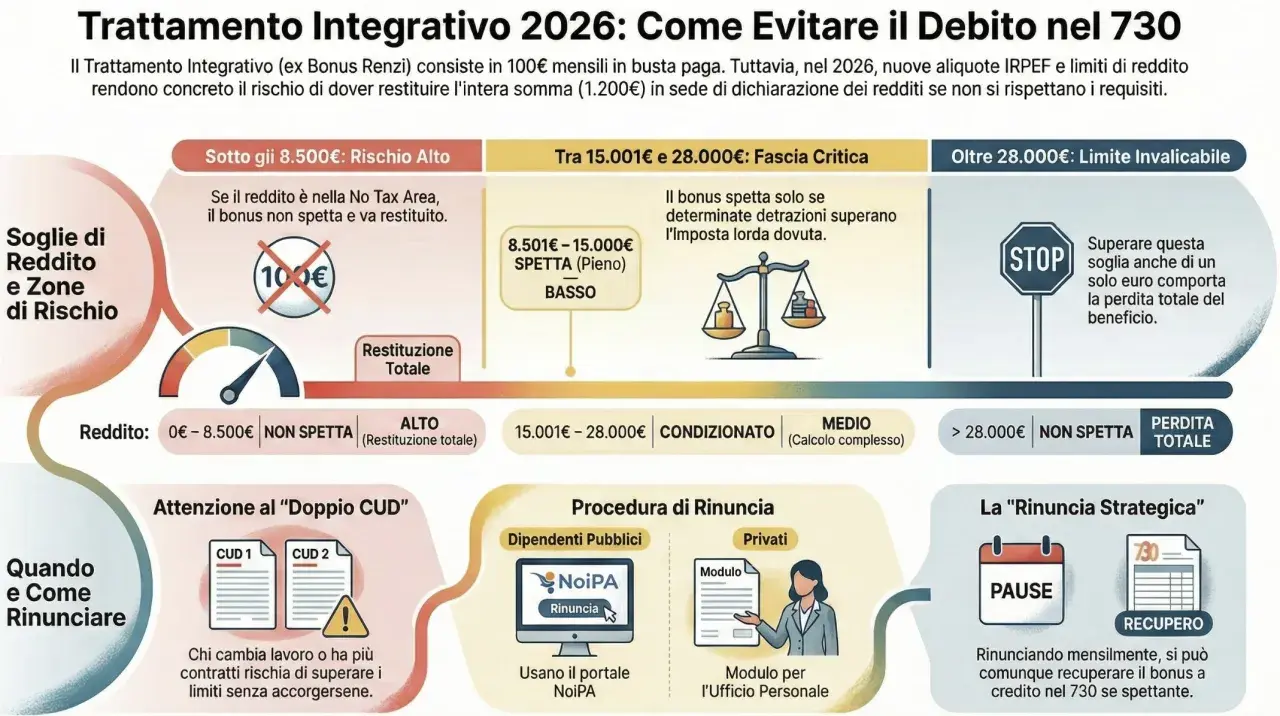

- L’importo massimo è pari a 1.200 euro l’anno, cioè 100 euro al mese, ma si rapporta al periodo di lavoro.

- Tra 15.000 e 28.000 euro di reddito complessivo il beneficio dipende dalla capienza delle detrazioni rispetto all’IRPEF lorda.

- Se il reddito cambia in corso d’anno, il conguaglio può far emergere un debito o un credito nella dichiarazione.

- Per chi ha contratti stagionali o più rapporti di lavoro, il controllo dei dati in CU e in busta paga è decisivo.

Cos’è e perché conta davvero nel cedolino

Io lo leggo come un credito IRPEF pensato per alleggerire il carico fiscale sul lavoro dipendente, non come un premio o una voce accessoria di stipendio. In pratica, quando spettano i requisiti, il datore di lavoro lo riconosce nel netto mensile e il lavoratore vede salire l’importo in busta paga senza che quel beneficio entri nel reddito imponibile.

Il punto da non sbagliare è questo: non basta guardare la paga del mese. La misura segue il reddito complessivo dell’anno, il periodo effettivo di lavoro e la capienza dell’imposta lorda. Perciò una mensilità apparentemente “buona” può poi essere corretta al ribasso in sede di conguaglio, oppure recuperata a fine anno se non è stata riconosciuta prima. Ed è proprio qui che conviene andare oltre la definizione e capire chi ne beneficia davvero.

Chi ne ha diritto e perché il reddito conta più del contratto

La misura riguarda soprattutto i lavoratori dipendenti, ma nella pratica il meccanismo si appoggia al ruolo del sostituto d’imposta, cioè il soggetto che calcola, trattiene e conguaglia l’IRPEF. Per questo la forma contrattuale da sola non basta: conta il reddito complessivo, contano le detrazioni e conta il periodo in cui il rapporto è rimasto attivo.

Questo aspetto è particolarmente rilevante in settori come l’ospitalità, dove non mancano contratti part-time, stagionali, supplenze brevi o cambi di azienda nel corso dell’anno. Un receptionist assunto a tempo pieno per dodici mesi, un addetto sala con contratto stagionale e un housekeeping part-time non si trovano nello stesso scenario fiscale, anche se in busta paga vedono la stessa voce di base. Io, in casi così, considero il bonus una misura “sensibile al calendario”: se il rapporto dura meno, il beneficio si riduce in proporzione.

Quindi il primo controllo non è “quanto guadagno al mese”, ma quanto reddito complessivo posso aspettarmi a fine anno. Da qui si passa al calcolo vero e proprio.

Come si calcola tra 15.000 e 28.000 euro

Secondo l’Agenzia delle Entrate, dal 2025 la disciplina è confermata nella sua struttura di base: il credito arriva fino a 100 euro al mese, è rapportato al periodo di lavoro e, nella fascia intermedia, dipende dalla relazione tra reddito e detrazioni. Per chi deve leggerla in modo operativo, la soglia che conta è la seguente:

| Fascia di reddito complessivo | Effetto pratico | Cosa significa davvero |

|---|---|---|

| Fino a 15.000 euro | Il credito può arrivare nella misura piena, sempre in rapporto ai giorni o ai mesi lavorati. | Qui il beneficio è più lineare, ma resta essenziale la capienza dell’IRPEF lorda. |

| Tra 15.001 e 28.000 euro | Il bonus diventa parziale e dipende dalle detrazioni spettanti. | Più il contribuente ha detrazioni effettive, più aumenta la probabilità di conservare una quota del credito. |

| Oltre 28.000 euro | In linea generale il beneficio non spetta. | Se il reddito cresce durante l’anno per straordinari, premi o un secondo lavoro, il controllo va rifatto subito. |

Il concetto tecnico che sta dietro a tutto è la capienza d’imposta: l’imposta lorda deve essere abbastanza alta da assorbire il credito, altrimenti il beneficio si riduce o si azzera. Questo è il motivo per cui due persone con lo stesso reddito nominale possono avere esiti diversi se cambiano le detrazioni per familiari a carico, interessi del mutuo, spese mediche o altre voci deducibili e detraibili. Il calcolo, quindi, non è mai puramente “a scaglione” come spesso si racconta in modo superficiale.

Ed è qui che la busta paga smette di essere un documento statico e diventa un controllo mensile da fare con metodo.

Come appare in busta paga e cosa controllare ogni mese

In cedolino la voce non sempre è esposta con la stessa etichetta, ma il risultato è sempre lo stesso: il netto aumenta per l’importo spettante o diminuisce se entra in gioco un recupero. Nella mia esperienza, l’errore più comune è guardare solo la cifra finale senza verificare da dove arriva. Invece bisogna leggere tre punti con attenzione: importo mensile, progressivo annuo e eventuali conguagli.

| Documento | Cosa guardo | Perché conta |

|---|---|---|

| Busta paga | Voce del credito nel netto e suo importo mensile | Mi dice se il beneficio è stato applicato o se manca del tutto |

| Certificazione Unica 2026 | I dati fiscali dedicati al credito riconosciuto | Servono per allineare il reddito effettivo con quanto è stato già pagato |

| 730 o Redditi PF | La sezione in cui si conferma o si restituisce l’importo | È il punto in cui emergono le differenze tra previsione mensile e reddito finale |

Secondo l’Agenzia delle Entrate, il quadro dedicato ai redditi di lavoro dipendente continua a raccogliere i dati utili per allineare busta paga e dichiarazione, e questo rende molto più facile capire se il credito è stato riconosciuto bene o se va corretto. Se l’anno è frammentato, per esempio con due datori di lavoro o con un passaggio da stagione a stagione, il controllo della Certificazione Unica diventa ancora più importante.

Se il dato mensile non coincide con il reddito atteso, il problema non si risolve da solo. A quel punto entra in gioco la gestione del conguaglio o della dichiarazione dei redditi.

Quando conviene rinunciare o recuperarlo in dichiarazione

Ci sono casi in cui conviene segnalare subito che il credito non va riconosciuto o va ridotto. Accade, per esempio, quando nel corso dell’anno aumenta il reddito in modo imprevedibile, quando si hanno due rapporti di lavoro nello stesso periodo, oppure quando si sa già che il contratto stagionale finirà con un importo complessivo diverso da quello stimato a gennaio. In questi casi, lasciare correre significa rischiare una restituzione successiva.

Per chi riceve il beneficio tramite INPS, esiste un canale dedicato per la rinuncia; per chi lo riceve dal datore di lavoro, la segnalazione va gestita con chi elabora le paghe. La logica è sempre la stessa: meglio correggere subito che restituire dopo. Io, soprattutto nei contesti con redditi variabili, consiglio di fare una simulazione già a metà anno, non a dicembre.

Se invece il credito non è stato pagato ma spettava, la dichiarazione dei redditi permette di recuperarlo. Nel 730/2026 e nel Redditi PF 2026 i riferimenti fiscali dedicati servono proprio a confermare il beneficio o a gestire la restituzione di quanto percepito senza i requisiti. Anche qui il punto è semplice: se il sostituto non ha riconosciuto il bonus o lo ha riconosciuto solo in parte, la dichiarazione può sistemare il quadro finale. Ed è proprio questa possibilità che rende utile leggere bene i dati prima dell’invio.

Quando la dichiarazione è già pronta, vale la pena chiedersi se il problema sia davvero nel reddito o piuttosto nei dati trasmessi dalle paghe.

Gli errori che vedo più spesso nelle aziende, negli hotel e nei payroll

Gli errori ricorrenti, in pratica, sono sempre gli stessi. E quasi sempre nascono da una lettura troppo mensile del problema, quando invece il beneficio vive su una logica annuale.

- Si guarda la paga di un mese e non il reddito complessivo previsto a fine anno.

- Si dimenticano i rapporti precedenti e le Certificazioni Uniche di altri datori di lavoro.

- Non si aggiorna la stima dopo straordinari, premi o allungamento della stagione.

- Si considera il credito come fisso, senza ricordare che è proporzionato al periodo di lavoro.

- Si controlla la busta paga ma non la CU, oppure si controlla la CU ma non il 730.

Nel settore alberghiero, questa disattenzione pesa di più perché i contratti sono spesso mobili e il reddito cambia nel corso dell’anno. Un hotel che riapre stagionalmente, un addetto alle camere richiamato per pochi mesi o un barista con turni variabili possono vedere il netto muoversi più del previsto. Qui la tecnologia aiuta, ma non sostituisce il controllo umano: il software può calcolare, ma qualcuno deve dirgli quali dati sono davvero corretti.

Se c’è un consiglio operativo che funziona quasi sempre, è questo: aggiornare il reddito presunto ogni volta che cambia il contratto, non solo a fine esercizio.

Cosa conviene fare per non sbagliare il conguaglio nel 2026

Io mi muoverei così: tengo sotto mano il reddito annuo previsto, aggiorno le detrazioni che incidono sulla capienza e verifico la coerenza tra cedolino, Certificazione Unica e dichiarazione. In particolare, chi ha più rapporti di lavoro, chi lavora a stagione e chi vede variazioni forti di straordinari dovrebbe fare un controllo più frequente del normale.

- Se sei dipendente, conserva le ultime buste paga e confrontale con la CU appena disponibile.

- Se gestisci paghe o HR, aggiorna le previsioni fiscali quando cambia il carico di lavoro.

- Se hai avuto più datori di lavoro nel 2026, non dare per scontato che il primo conguaglio sia definitivo.

La regola pratica è semplice: questo credito funziona bene quando reddito, periodo di lavoro e conguaglio sono allineati. Quando uno dei tre elementi si sposta, conviene intervenire subito. È il modo più pulito per trasformare un vantaggio fiscale in un importo davvero utile, senza sorprese a fine anno.