Il piano dei conti è la mappa che tiene insieme ricavi, costi, debiti, crediti e imposte senza trasformare la contabilità in un archivio confuso. Se è costruito bene, aiuta a leggere il margine, a chiudere i mesi con meno correzioni e a gestire con più lucidità le voci fiscali che, in Italia, fanno la differenza tra ordine e caos operativo. Qui trovi una spiegazione concreta di come funziona, come si imposta e come adattarlo a una struttura ricettiva senza creare complessità inutile.

In breve, serve a leggere bene conti, margini e imposte

- Organizza in modo coerente tutte le voci usate nelle registrazioni contabili.

- Funziona meglio quando è semplice da leggere, ma abbastanza dettagliato da supportare le decisioni.

- In ambito hotel conviene separare camere, ristorazione, extra, commissioni OTA e imposte di soggiorno.

- Troppi conti creano rumore; troppo pochi nascondono i problemi di redditività.

- Per essere davvero utile, deve dialogare con bilancio, fiscalità e controllo di gestione.

Che cosa rappresenta davvero

Io lo considero la struttura portante della contabilità ordinaria: non un elenco statico di voci, ma un sistema di classificazione che permette di registrare i movimenti in modo uniforme. Ogni conto ha una sua logica, spesso un codice, e si collega agli schemi di bilancio e alle esigenze di lettura interna dell’azienda.

Il punto non è solo “dove metto una spesa”, ma come la rendo leggibile nel tempo. Se oggi registro una manutenzione in modo corretto e domani la stessa spesa finisce in un conto generico, le analisi di confronto perdono valore. È qui che il quadro contabile smette di essere tecnica pura e diventa uno strumento di governo.

In pratica, serve a tre cose molto concrete: ordinare le scritture, rendere confrontabili i periodi e facilitare la lettura fiscale e gestionale. Quando questa base è solida, anche il bilancio e le dichiarazioni diventano più gestibili. Da qui nasce la domanda più utile: come si costruisce un impianto che resti semplice, ma non povero di informazioni?

Come costruire un impianto che funziona

Un piano dei conti efficace non è il più lungo, ma quello che separa le voci che davvero cambiano il conto economico. Quando lo progetto, parto sempre dalla struttura dell’attività: che cosa vendo, quali costi assorbono più margine, quali reparti hanno bisogno di monitoraggio separato e quali voci fiscali meritano un trattamento distinto.

Per non sbagliare, seguo una logica progressiva:- Parto dalle macroaree civilistiche: attività, passività, costi, ricavi e patrimonio netto.

- Aggiungo i conti solo dove servono per leggere meglio la gestione.

- Uso una codifica coerente e stabile, così il software e le persone parlano la stessa lingua.

- Creo sottoconti solo quando una voce inizia a contenere elementi troppo diversi tra loro.

- Rivedo la struttura almeno a ogni chiusura mensile o quando l’attività cambia modello operativo.

Il criterio migliore è sempre lo stesso: separare ciò che cambia le decisioni, non tutto ciò che esiste. Un conto troppo dettagliato può sembrare preciso, ma spesso rallenta chi registra e complica chi controlla. Viceversa, un conto troppo aggregato nasconde gli scostamenti e impedisce di capire dove si sta perdendo redditività.

| Criterio | Cosa conviene fare | Perché aiuta davvero |

|---|---|---|

| Coerenza | Usare nomi e codici stabili nel tempo | Riduce errori e semplifica confronti e automazioni |

| Granularità | Aprire sottoconti solo dove servono analisi utili | Evita un archivio pieno di voci marginali |

| Fiscalità | Separare voci soggette a trattamenti diversi | Rende più chiari IVA, imposte e partite transitorie |

| Gestione | Tenere conto dei reparti e dei canali di vendita | Aiuta a leggere margini e performance per area |

| Scalabilità | Prevedere spazio per nuove attività o sedi | Evita di riscrivere tutto quando l’azienda cresce |

Quando questa logica è chiara, il quadro dei conti diventa un alleato della contabilità e non un ostacolo. Il passaggio successivo è capire come si differenzia dalla contabilità analitica, perché nel settore turistico le due cose spesso vengono confuse.

Contabilità generale e analitica non fanno lo stesso lavoro

Questa distinzione, nella pratica, è fondamentale. La contabilità generale serve a registrare correttamente i fatti aziendali e a costruire bilancio e adempimenti fiscali; la contabilità analitica, invece, serve a capire dove si crea valore e dove si disperde margine.

Io le tratto come due livelli diversi della stessa disciplina. La prima risponde alla domanda “quanto vale e quanto devo?”, la seconda alla domanda “da dove arrivano redditività e sprechi?”. In una struttura ricettiva questa differenza è evidente: un conto economico complessivo può dirti che l’anno è andato bene, ma solo l’analitica ti mostra se il problema è la ristorazione, le commissioni di intermediazione o il costo del personale in alta stagione.

| Aspetto | Contabilità generale | Contabilità analitica |

|---|---|---|

| Obiettivo | Adempimenti, bilancio, fiscalità | Controllo di gestione e redditività |

| Livello di dettaglio | Coerente e sintetico | Più profondo, per reparto o centro di costo |

| Domanda tipica | Quanto ho registrato e con quale natura? | Quale area genera margine o assorbe costi? |

| Uso pratico | Scritture, chiusure, imposte, bilancio | Budget, forecast, report manageriali |

La regola che funziona meglio è semplice: la generale deve essere corretta e pulita, l’analitica deve essere abbastanza fine da guidare le decisioni. Se una delle due cerca di fare il lavoro dell’altra, di solito emergono duplicazioni o report poco affidabili. Ed è proprio qui che un esempio alberghiero chiarisce tutto meglio di qualsiasi definizione astratta.

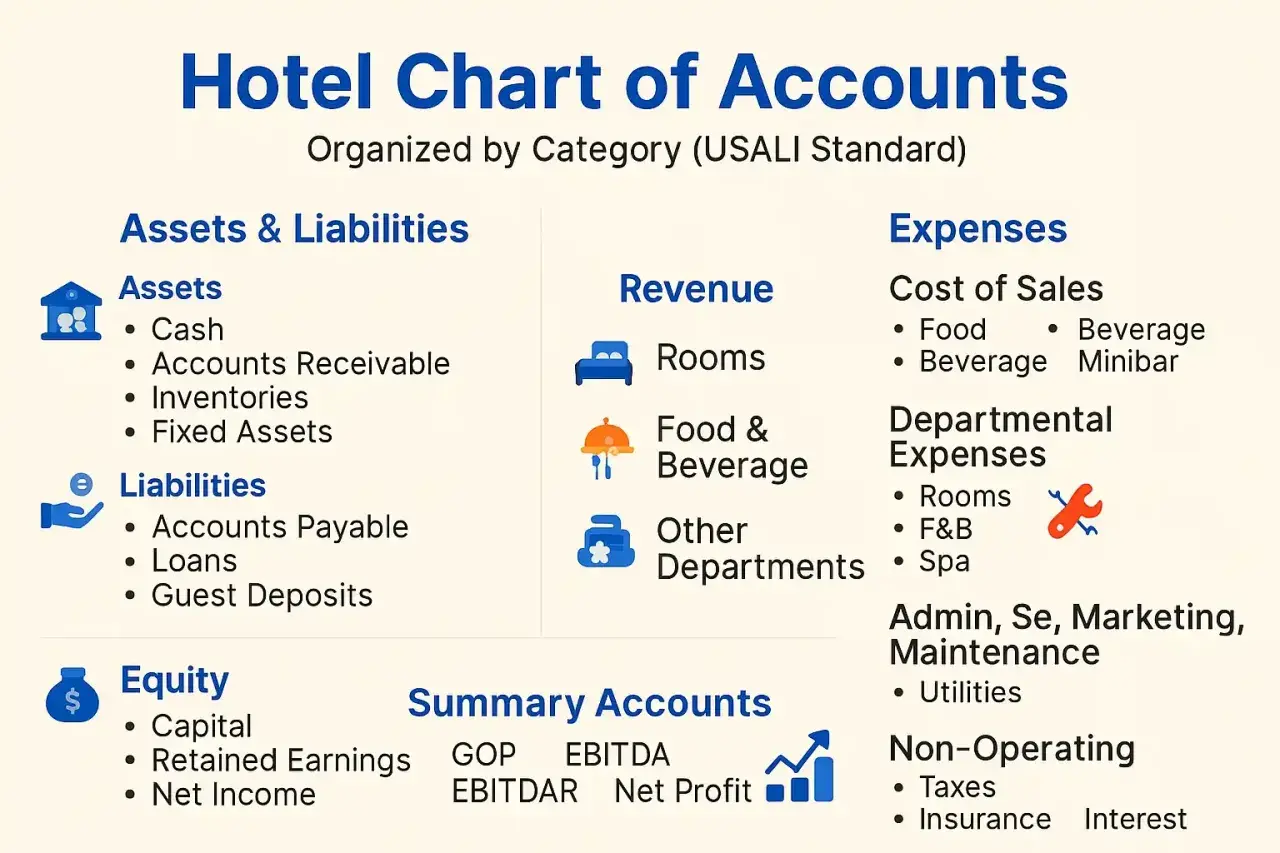

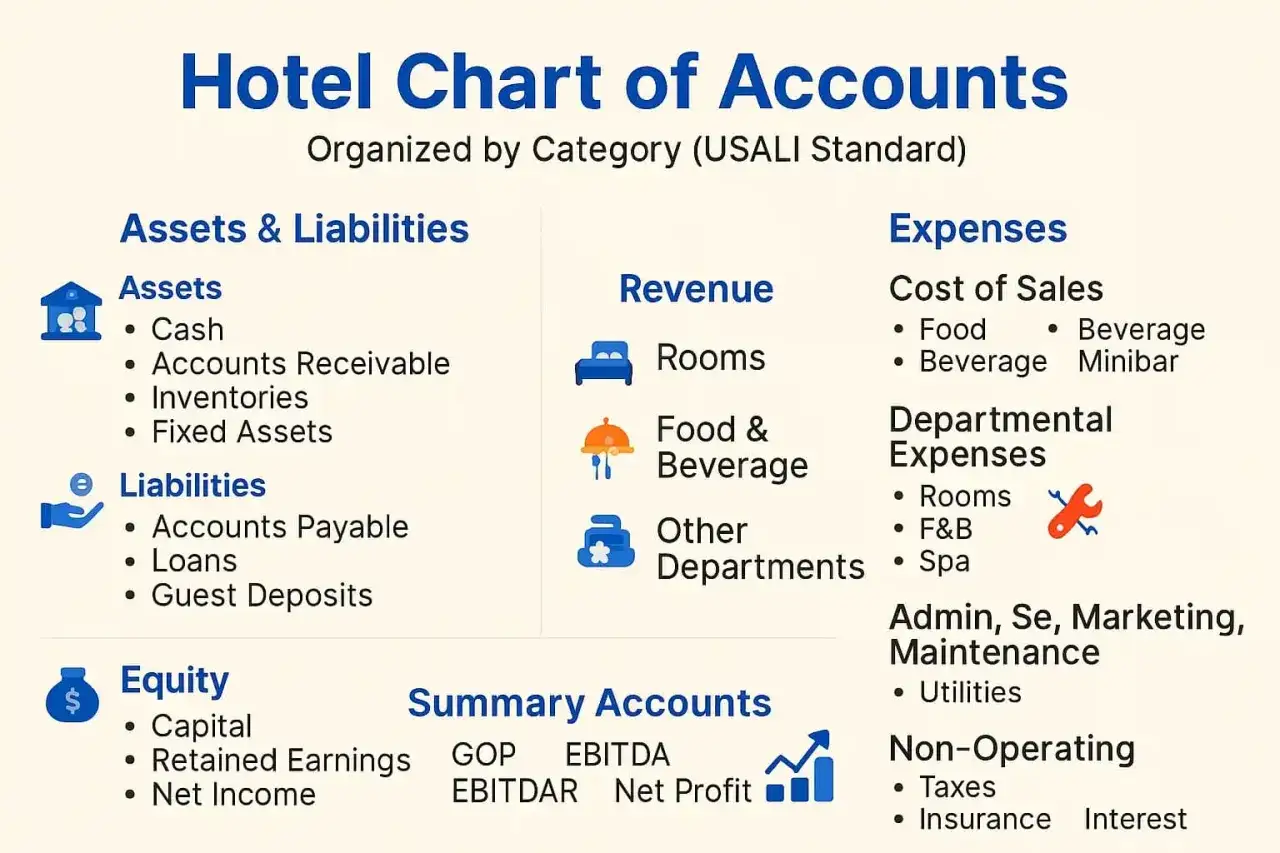

Un esempio pratico per hotel e strutture ricettive

Nell’hospitality, la struttura dei conti deve seguire il modo in cui il denaro entra ed esce davvero. Camere, ristorazione, spa, parcheggio, lavanderia, canali OTA e imposta di soggiorno non hanno tutti la stessa natura economica, e metterli nello stesso cassetto significa perdere trasparenza.| Voce | Dove la collocherei | Perché conviene separarla |

|---|---|---|

| Ricavi camere | Ricavi caratteristici | È il cuore della performance della struttura |

| Ricavi ristorante e bar | Ricavi accessori o di reparto | Aiuta a leggere il peso del food & beverage |

| Servizi extra come spa o parcheggio | Ricavi da servizi accessori | Permette di capire quali add-on funzionano davvero |

| Commissioni OTA | Costi per servizi o intermediazione | Evita di confonderle con il fatturato netto |

| Imposta di soggiorno | Partita separata e transitoria | Non va trattata come ricavo operativo |

| Acconti prenotazioni | Debiti verso clienti o ricavi sospesi | Riduce errori tra incasso anticipato e competenza |

| Utenze, lavanderia, manutenzioni, personale | Costi per natura o per reparto | Serve a valutare margini e stagionalità |

Nel settore alberghiero aggiungo quasi sempre i centri di costo per reparto: camere, F&B, housekeeping, wellness, eventi. Non è un vezzo da controller, ma il modo più rapido per capire se un’offerta genera valore o solo volume. Se, per esempio, le commissioni dei canali online mangiano una quota troppo alta del ricavo camere, il problema non è solo commerciale: è anche contabile e gestionale.

Lo stesso vale per l’imposta di soggiorno, che va trattata con estrema pulizia. In molti casi la considero una voce distinta, da tenere separata dal fatturato vero e proprio, così il report non mescola incassi per conto terzi e ricavi dell’attività. Questa distinzione, apparentemente banale, evita parecchie correzioni in chiusura mese.

Quando il quadro dei conti è impostato così, il passaggio alla revisione degli errori più comuni diventa molto più utile, perché non si parla più di teoria ma di punti che impattano davvero su margini e imposte.

Gli errori che complicano IVA, margini e chiusure

Gli errori che vedo più spesso non sono sofisticati: sono ripetitivi. E proprio per questo costano caro, perché si trascinano per mesi prima che qualcuno se ne accorga.

- Accorpare troppe voci in un solo conto: il risultato è un report povero, in cui manutenzioni, piccoli acquisti e servizi esterni finiscono insieme senza distinzione.

- Mescolare ricavi e partite transitorie: acconti, caparre e imposta di soggiorno non dovrebbero sporcare il fatturato operativo.

- Netting improprio delle commissioni OTA: se le commissioni spariscono nel netto, il margine camere appare meglio di quanto sia davvero.

- Non distinguere i reparti: camere, ristorazione e servizi extra hanno dinamiche diverse, quindi vanno letti separatamente.

- Lasciare il piano fermo per anni: appena cambia il modello di vendita, entra un nuovo servizio o apri una nuova sede, la struttura va aggiornata.

- Trascurare i costi ricorrenti: software, licenze, abbonamenti e servizi cloud sembrano piccoli, ma nel tempo incidono sul margine operativo.

La conseguenza più tipica è una chiusura mese lenta, piena di rettifiche, con differenze tra gestionale, estratti conto e report di reparto. Quando succede, il problema non è quasi mai solo operativo: è un segnale che la classificazione iniziale non regge più il volume di lavoro. E a quel punto la tecnologia può aiutare molto, ma solo se la base contabile è costruita bene.

La tecnologia aiuta solo se la struttura è chiara

Nel 2026, la differenza la fa chi collega bene contabilità, PMS, banca, fatturazione elettronica e report di controllo. Un software moderno può automatizzare molto, ma non può decidere al posto tuo se una voce è un ricavo, un debito verso cliente, una commissione o un costo di gestione. Quella parte resta progettazione contabile.

Per questo, quando digitalizzo il processo, guardo soprattutto quattro elementi:

- regole di contabilizzazione automatiche chiare e ripetibili;

- codici conto leggibili e privi di ambiguità;

- riconciliazione bancaria frequente, non solo a fine trimestre;

- report per reparto o canale, così i dati non restano bloccati nella sola contabilità generale.

Il vantaggio più grande è la velocità di chiusura. Se il flusso è ben disegnato, riesci a vedere gli scostamenti prima che diventino strutturali: una commissione aumentata, un costo energetico fuori scala, un reparto che assorbe troppo personale rispetto ai ricavi prodotti. Qui la tecnologia non sostituisce il criterio, ma lo rende finalmente eseguibile senza lavoro manuale inutile.

Il controllo mensile, in pratica, non dovrebbe essere un rito difensivo: dovrebbe essere il momento in cui il sistema contabile dimostra di essere ancora utile alla gestione. Se non lo è, va semplificato o ricalibrato, non difeso per abitudine.

Prima di chiudere il mese, controllo questi punti

Quando devo capire se la struttura dei conti sta funzionando davvero, faccio una verifica rapida ma rigorosa. Bastano pochi controlli, purché siano sempre gli stessi:

- ricavi e incassi coincidono per le voci principali o mostrano differenze spiegabili;

- commissioni, acconti e imposte transitorie sono separati dal fatturato operativo;

- le spese del mese sono finite nei conti corretti e non in un generico “altre spese”;

- i reparti principali hanno un margine leggibile, non solo un totale aggregato;

- le riconciliazioni con banca, carte e canali di vendita sono aggiornate;

- i conti che si usano poco vengono eliminati o accorpati, invece di essere lasciati lì per inerzia.

Se questi punti tornano, il quadro dei conti sta facendo il suo lavoro: non solo registrare, ma rendere comprensibili ricavi, costi e imposte. Ed è proprio questa leggibilità che, nelle strutture ricettive e nelle imprese di servizi, fa la differenza tra contabilità formale e controllo reale della redditività.