Le regole che evitano errori già in fase di raccolta dati

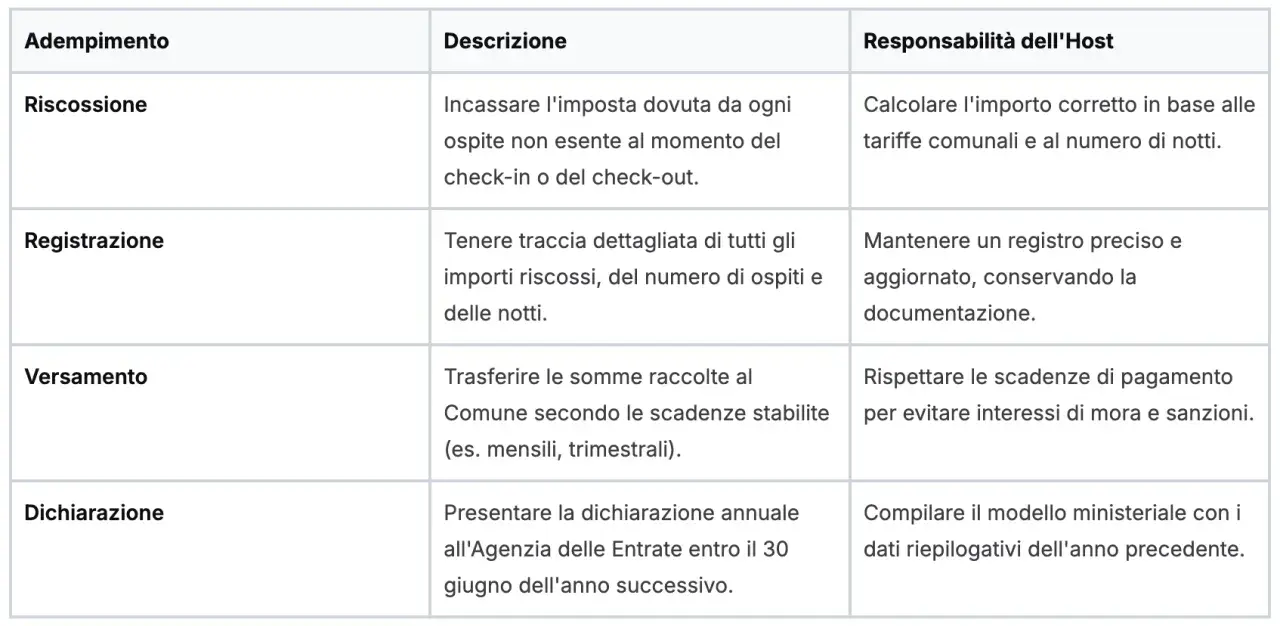

- La dichiarazione è annuale, cumulativa e telematica, non coincide con i singoli versamenti al Comune.

- La scadenza ordinaria resta il 30 giugno dell’anno successivo a quello in cui nasce il presupposto impositivo.

- Il file va controllato prima dell’invio: se non supera i controlli, viene scartato e non risulta acquisito.

- Il gestore della struttura è il soggetto che, nella pratica, deve far quadrare incassi, esenzioni e riversamenti.

- Gli errori più costosi nascono quasi sempre da una contabilità mensile debole, non dal modello in sé.

Quando la dichiarazione annuale serve davvero

Il primo punto da chiarire è semplice: l’adempimento riguarda solo i Comuni che hanno istituito l’imposta di soggiorno con delibera. In pratica, non basta gestire ospiti e pernottamenti; serve anche verificare se il Comune in cui operi ha attivato il tributo e quali regole locali ha fissato per aliquote, esenzioni e riversamenti.La dichiarazione annuale non è un duplicato del pagamento periodico. Io la considero una fotografia fiscale dell’anno: riepiloga quanto è stato dovuto, quanto è stato riscosso, quali esenzioni sono state applicate e quali somme sono state riversate. Serve quindi a dare coerenza a tutta la catena contabile, non a sostituire la gestione mensile o trimestrale prevista dal regolamento comunale.

| Adempimento | Frequenza | Cosa controlla | Perché conta |

|---|---|---|---|

| Dichiarazione annuale | Una volta l’anno | Dati complessivi dell’anno precedente | Rende verificabile il tributo a livello fiscale |

| Riversamento al Comune | Secondo il regolamento locale | Somme effettivamente incassate | Evita scoperture di cassa e contestazioni |

| Rendiconto interno | Continuativo, meglio mensile | Presenze, esenzioni, incassi, arretrati | Riduce gli errori prima della chiusura annuale |

Quando tratto questo tema con una struttura, parto sempre da qui: se il Comune non ha istituito l’imposta, non c’è dichiarazione annuale da trasmettere; se invece l’imposta esiste, il problema vero diventa mantenere allineati contabilità e regolamento locale. Da questa distinzione dipende quasi tutto il resto.

Chi deve presentarla e quali casi speciali verificare

Il soggetto che risponde dell’imposta è, in linea generale, il gestore della struttura ricettiva. La disciplina nazionale attribuisce a questa figura la responsabilità del pagamento con diritto di rivalsa sui soggetti passivi, quindi il gestore non è un semplice intermediario operativo: è il punto di raccordo tra ospite, Comune e adempimento fiscale.

La situazione diventa un po’ più articolata quando entrano in gioco locazioni brevi, property manager, società di gestione o soggetti che incassano il corrispettivo e intervengono nel pagamento. In questi casi io consiglio di chiarire subito, contrattualmente e in contabilità, chi raccoglie i dati, chi versa, chi conserva le prove e chi firma la dichiarazione. Se questo perimetro non è definito, l’errore più frequente non è il calcolo, ma l’attribuzione sbagliata della responsabilità.Un altro punto pratico: se la struttura è gestita da un intermediario o da un consulente, la dichiarazione può essere trasmessa anche da chi opera per conto del responsabile, ma i dati devono comunque risultare coerenti con la gestione reale. La firma digitale o l’invio telematico delegato non spostano la sostanza dell’obbligo.

- Verifica sempre chi è il responsabile formale per il Comune in cui operi.

- Controlla se la gestione riguarda hotel, extra-alberghiero, locazione turistica o un portafoglio misto.

- Allinea responsabilità contrattuali e dati contabili, soprattutto se usi un property manager.

- Se c’è un intermediario, definisci chi conserva ricevute, esenzioni e prove di riversamento.

Chiarito chi deve farla, il passaggio successivo è capire quali dati vanno messi nel modello e come prepararli senza perdere tempo in correzioni successive.

I dati che devono tornare prima di aprire il modello

Il modello non si compila bene se prima non sono ordinati i dati di base. Qui, più che la procedura telematica, conta la qualità delle informazioni che arrivano dal gestionale, dalla cassa e dai documenti di supporto. Il punto critico non è quasi mai il numero finale, ma il modo in cui quel numero è stato costruito.

| Dato da verificare | Dove recuperarlo | Errore tipico | Effetto pratico |

|---|---|---|---|

| Presenze imponibili | PMS, report camere, registro arrivi | Conteggio doppio di notti o ospiti | Importi incoerenti rispetto alla cassa |

| Esenzioni | Dichiarazioni ospite, documentazione giustificativa | Esenzione applicata senza prova | Rischio di infedele dichiarazione |

| Somme incassate | Cassa, POS, portali di prenotazione, contabilità | Incassi non riconciliati con le presenze | Quadratura fiscale impossibile |

| Riversamenti effettuati | F24, ricevute PagoPA, bonifici, quietanze | Pagamento fatto ma non agganciato al periodo corretto | Falso scoperto o doppio conteggio |

| Dati anagrafici della struttura | Registro impresa, licenza, contratto di gestione | Codice fiscale o partita IVA non allineati | Possibile scarto del file |

Le specifiche tecniche sono molto chiare su un punto che molti sottovalutano: codice fiscale e partita IVA devono essere formalmente corretti. Io tradurrei così questa regola: se i dati anagrafici non sono puliti, il modello non va trattato come una semplice formalità, perché la parte tecnica può bloccare tutto prima ancora che il contenuto venga acquisito.

Come compilare e inviare il file senza blocchi

La procedura pratica è più lineare di quanto sembri, ma va seguita con disciplina. La prima volta, nel software di compilazione, si seleziona di norma “Nuova dichiarazione”; poi si compilano i dati della struttura, le informazioni del dichiarante e il riepilogo dei periodi o dei flussi che compongono l’anno d’imposta.

Se il dichiarante è diverso dal gestore o dal mediatore indicato nei dati della struttura, il riquadro dedicato va compilato con attenzione. Questo è uno di quei dettagli che sembrano marginali ma, in realtà, servono a far combaciare il soggetto che trasmette il file con il soggetto che risulta responsabile della gestione.

- Raccogli i dati annuali da PMS, contabilità e ricevute di riversamento.

- Verifica che presenze, esenzioni e importi versati siano già riconciliati.

- Compila il modello con i dati della struttura e del responsabile.

- Controlla il file con il modulo SOG00 prima dell’invio.

- Trasmetti il file tramite i canali telematici previsti, direttamente o tramite intermediario abilitato.

- Conserva la ricevuta di invio insieme alla documentazione di supporto.

Qui c’è il passaggio più delicato: il file deve superare i controlli di conformità. Se non viene validato, non è una dichiarazione acquisita. Questo significa che un invio fatto in fretta, senza controllo, è molto più rischioso di una compilazione fatta con qualche minuto in più ma con dati verificati. Nell’operatività fiscale, la qualità del controllo conta più della velocità.

Quando lavoro su flussi ricorrenti, io consiglio anche di tenere un file di lavoro interno con gli stessi totali del modello. Serve a ricostruire in pochi minuti il perché di ogni riga, soprattutto quando la struttura gestisce più canali di vendita o più tipologie di soggiorno. Da qui si arriva con meno fatica al tema più sensibile: cosa succede quando i numeri non tornano.

Gli errori che fanno scattare contestazioni e sanzioni

Gli errori più comuni sono sempre gli stessi, e quasi mai sono casuali. Nascono da una contabilità mensile debole, da esenzioni non documentate, da riversamenti registrati male o da file inviati senza aver verificato l’esito del controllo. Il problema, in altre parole, non è soltanto “aver sbagliato il modello”, ma aver costruito il modello su dati fragili.

Dal punto di vista sanzionatorio, ci sono due livelli da tenere distinti. Per l’omessa o infedele presentazione della dichiarazione, la disciplina prevede una sanzione amministrativa dal 100% al 200% dell’importo dovuto. Per l’omesso, ritardato o parziale versamento, la misura ordinaria è il 30% dell’importo non versato. Sono due profili diversi, e confonderli porta spesso a sottovalutare il rischio reale.

| Errore | Effetto | Come lo prevengo |

|---|---|---|

| File non controllato | La dichiarazione non viene acquisita | Faccio sempre il test SOG00 prima dell’invio |

| Esenzione non documentata | Dichiarazione infedele o dati incoerenti | Conservo le dichiarazioni dell’ospite e i giustificativi |

| Versamento registrato sul periodo sbagliato | Scostamento tra cassa e modello | Quadro mese per mese i riversamenti con competenza corretta |

| Anagrafica errata della struttura | Possibile scarto o rettifica | Allineo partita IVA, codice fiscale e denominazione prima del file |

| Dichiarazione inviata in ritardo | Violazione autonoma, anche se poi il dato arriva | Inserisco la scadenza in chiusura di bilancio e non all’ultimo giorno |

Un punto che ripeto spesso è questo: una dichiarazione tardiva può essere meglio di una dichiarazione mancante, ma non va mai considerata “neutra”. Se il problema nasce già dalla contabilità, l’invio successivo non cancella automaticamente le irregolarità pregresse. Ecco perché conviene prevenire, non inseguire la correzione all’ultimo.

La contabilità interna che ti fa arrivare al 30 giugno senza corse finali

Il modo migliore per affrontare questo adempimento è smettere di considerarlo un appuntamento annuale e trattarlo come un processo mensile. Io imposterei sempre tre controlli ricorrenti: presenze imponibili, esenzioni documentate e riversamenti al Comune. Se questi tre blocchi si chiudono bene ogni mese, la dichiarazione diventa una semplice somma di dati già verificati.

La conservazione documentale è altrettanto importante. Ricevute, esenzioni, quietanze di pagamento, riepiloghi del gestionale e qualsiasi prova utile a ricostruire l’imposta dovrebbero restare facilmente accessibili per almeno 5 anni, perché è su quell’orizzonte che si giocano i controlli e le verifiche più comuni. Non serve accumulare carta in modo disordinato; serve un archivio leggibile, per periodo e per struttura.

- Chiudi ogni mese con un prospetto unico di presenze, esenzioni e incassi.

- Confronta il gestionale con i riversamenti effettivi e con le ricevute bancarie o telematiche.

- Se vendi su più canali, separa i flussi per non sommare presenze incompatibili tra loro.

- Conserva le prove delle esenzioni insieme ai report di soggiorno.

Quando il flusso è organizzato così, la dichiarazione non arriva più come un’urgenza da fine semestre, ma come la chiusura naturale di una contabilità già ordinata. E questa, più di qualsiasi software, è la vera differenza tra un adempimento gestito bene e uno che crea problemi.

Il controllo che conta davvero è quello dei numeri che coincidono

Se dovessi ridurre tutto a una regola pratica, direi questa: prima del file telematico devono coincidere gli importi che hai incassato, quelli che hai riversato e quelli che riesci a dimostrare con i documenti. Quando queste tre linee tornano, la dichiarazione annuale smette di essere un punto debole e diventa un passaggio amministrativo ordinario.

Per chi lavora nella gestione alberghiera, il valore vero non sta nel compilare più in fretta, ma nel ricostruire un dato che regge una verifica. È qui che la fiscalità incontra l’operatività quotidiana: meno improvvisazione alla cassa, meno correzioni a ridosso della scadenza, meno margine per errori che poi costano tempo e denaro.

Se vuoi evitare i problemi più comuni, la strada è semplice anche se richiede metodo: controlla i flussi ogni mese, conserva bene le prove, usa il software di verifica prima dell’invio e non aspettare l’ultima settimana di giugno per scoprire che un’esenzione non è stata registrata correttamente.