Le informazioni essenziali da tenere a mente

- Lo scontrino cartaceo è stato sostituito dal documento commerciale collegato ai corrispettivi telematici.

- Per il cliente il documento commerciale non è una fattura: se serve fattura, va richiesta al momento dell’operazione.

- Per l’esercente conta la memorizzazione e trasmissione dei dati di cassa, non solo il rilascio del documento.

- Se salta la connessione, la trasmissione può essere recuperata entro 12 giorni; con la procedura web serve rete sempre attiva.

- Nel 2026 è operativo anche il collegamento digitale tra POS e registratore telematico, gestito online nel portale fiscale.

- Gli errori più costosi nascono quasi sempre da quadrature saltate, gestione confusa tra ricevuta e fattura e scarsa formazione del personale.

Che cosa cambia davvero rispetto allo scontrino di carta

La differenza sostanziale è semplice: il vecchio scontrino fiscale ha lasciato il posto al documento commerciale, che certifica l’operazione e alimenta il flusso dei corrispettivi telematici. Per il cliente finale la logica è più snella, ma per chi gestisce l’attività il lavoro non sparisce: si sposta sul corretto invio dei dati, sulla quadratura con gli incassi e sulla coerenza con l’IVA.

Io faccio sempre questo distinguo, perché evita molti errori: il documento commerciale serve a certificare la vendita, mentre la fattura elettronica serve quando il cliente la richiede o quando l’operazione lo impone. Non sono due modi diversi di fare la stessa cosa; sono due strumenti fiscali diversi, con effetti diversi sulla contabilità e sulla conservazione dei dati.In formato dematerializzato il documento può essere più pratico da gestire, ma la sostanza resta la stessa: i dati devono essere corretti, completi e riconducibili alla singola operazione. Una volta chiarito questo confine, il passo successivo è capire come il documento nasce e come si muove tra cassa, POS e portale fiscale.

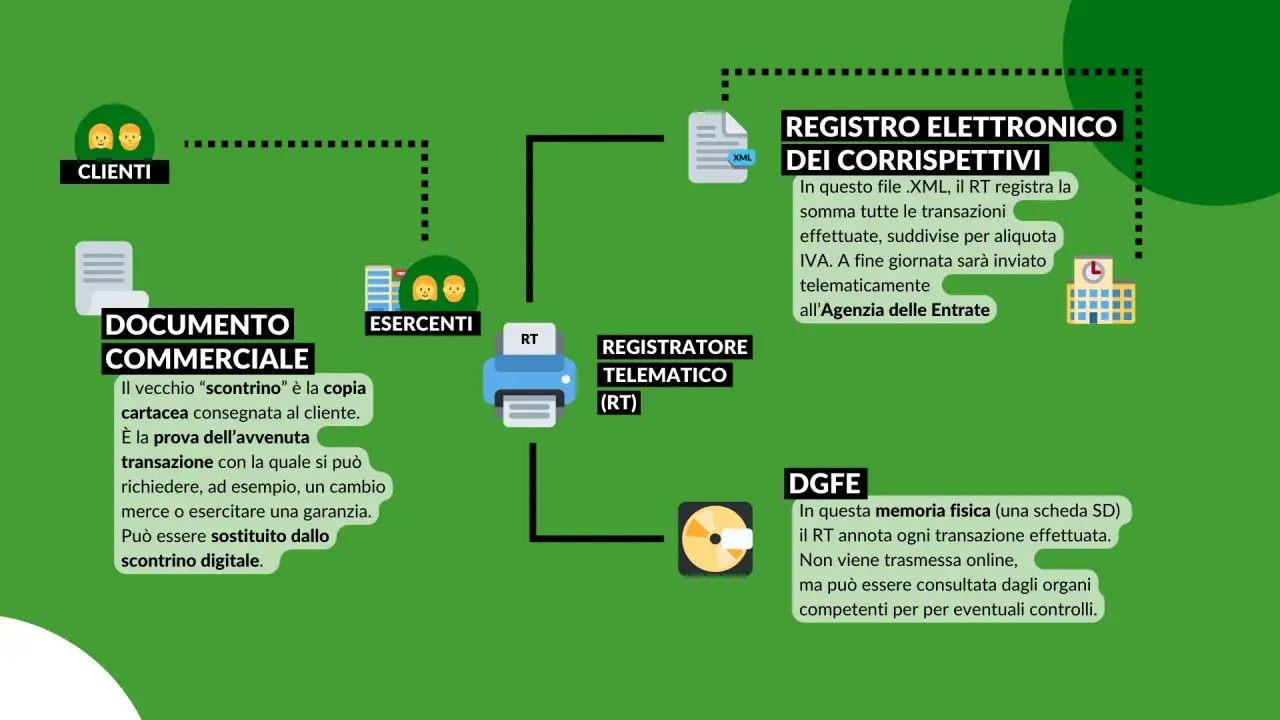

Come viene emesso e cosa succede al momento del pagamento

Nel flusso ordinario il registratore telematico registra l’operazione, memorizza i dati fiscali e li prepara per la trasmissione. Se l’attività usa la procedura web, il documento commerciale può essere compilato anche da dispositivi mobili, ma serve una connessione di rete sempre attiva nel momento in cui il documento viene generato.Registratore telematico

È la scelta più robusta per attività con flussi continui, più operatori o punti cassa separati. Il vantaggio è pratico: il sistema gestisce meglio picchi di lavoro, chiusure giornaliere e corrispettivi con aliquote diverse. Se la rete cade, i dati possono essere trasmessi entro 12 giorni, ma questo non dovrebbe diventare la normalità operativa.

Procedura web online

È utile per microattività, postazioni mobili o esercizi con volumi più bassi. Il limite vero non è la complessità fiscale, ma la dipendenza dalla connessione: se la rete è instabile, la procedura diventa più fragile del necessario. In pratica, funziona bene quando il contesto è semplice; funziona peggio se la cassa è il cuore operativo della giornata.

Leggi anche: Contabilità aziendale - Guida pratica per decisioni migliori

Abbinamento tra POS e cassa

Nel 2026 il collegamento tra POS e registratore telematico è gestito in modo digitale nel portale dedicato: non si parla di un cavo fisico, ma di un abbinamento telematico che va registrato correttamente. È un dettaglio che sembra tecnico, ma in realtà incide molto sulla qualità della quadratura contabile e sulla regolarità degli incassi tracciati.

Quando questo passaggio è ben progettato, il lavoro di fine giornata si alleggerisce davvero. Ed è proprio lì che la differenza si vede nei numeri, non solo nella comodità del checkout.

Come entra nei numeri di contabilità e IVA

Qui, più che nel front office, si vede se il sistema regge. Io separo sempre tre livelli: incasso, documento fiscale e registrazione contabile. Se li mescoli, a fine mese ti ritrovi con differenze difficili da spiegare; se li tieni distinti, la chiusura diventa molto più lineare.

| Flusso | Cosa deve accadere | Attenzione pratica |

|---|---|---|

| Vendita con documento commerciale | Il corrispettivo entra nella chiusura giornaliera e confluisce nei dati trasmessi | Serve coerenza con la cassa e con l’aliquota IVA applicata |

| Pagamento con carta o wallet | L’incasso va riconciliato con il POS e con il totale vendite | La data dell’incasso bancario non coincide sempre con quella della vendita |

| Reso o annullo | Va tracciato con la procedura corretta del registratore o del gestionale | Non basta “togliere” il pezzo dalla cassa: serve una traccia interna chiara |

| Operazione con fattura richiesta | Si passa alla fattura elettronica e l’operazione esce dal flusso ordinario dei corrispettivi | Non va duplicata come semplice vendita da scontrino |

Un punto che genera errori più spesso di quanto sembri è la gestione delle aliquote diverse. Se nello stesso punto vendita vendi prodotti o servizi con trattamenti fiscali differenti, il sistema deve separarli correttamente: bar, minibar, boutique, spa e parcheggio non vanno trattati tutti allo stesso modo solo perché passano dalla stessa cassa.

Quando questa quadratura è chiara, il dubbio successivo diventa quasi sempre uno solo: basta il documento commerciale o serve la fattura?

Quando basta il documento commerciale e quando serve la fattura

Il documento commerciale basta nelle normali vendite al dettaglio verso il consumatore finale. Se però il cliente chiede una fattura, la richiesta va gestita non oltre il momento dell’operazione: è un punto decisivo, perché non si può usare il documento commerciale come scorciatoia per tutto.

Per un negozio è abbastanza intuitivo; per un hotel o una struttura mista lo è meno. Penso a casi molto concreti: minibar, boutique interna, spa day pass, parcheggio, noleggio bici, consumazioni al bar o piccoli extra acquistati al banco. In questi casi il documento commerciale è spesso sufficiente. Se invece il cliente è un’azienda, un professionista o un intermediario che ha bisogno di un documento fiscale diverso, la fattura va emessa correttamente e subito.

| Scenario | Documento corretto | Nota operativa |

|---|---|---|

| Acquisto di beni o servizi da parte di un privato | Documento commerciale | Basta il flusso ordinario dei corrispettivi |

| Cliente business che chiede fattura | Fattura elettronica | La richiesta va raccolta in tempo utile, non a posteriori |

| Extra di una struttura ricettiva | Documento commerciale, salvo richiesta fattura | Molto utile per bar, shop, spa e servizi accessori |

| Operazioni con casistiche particolari | Valutazione contabile specifica | Qui conviene coinvolgere chi segue la fiscalità dell’attività |

La regola pratica è questa: il documento commerciale gestisce l’ordinario, la fattura gestisce l’esigenza fiscale specifica del cliente. Se questa distinzione è chiara nel team, si riducono contestazioni, resi mal gestiti e doppie registrazioni. E a quel punto resta da presidiare la parte meno visibile, ma spesso più delicata: gli adempimenti del 2026.

Gli adempimenti del 2026 che conviene tenere sotto controllo

Nel 2026 il tema non è solo “emettere bene”, ma anche collegare bene. Il servizio online per l’abbinamento POS-RT è ormai parte della routine fiscale, e il punto critico non è tecnologico in sé: è organizzativo. Se apri un nuovo punto cassa, aggiungi un terminale o cambi modalità di pagamento, devi verificare che il collegamento sia aggiornato.

Dal lato sanzionatorio, l’Agenzia delle Entrate indica per alcune violazioni sulla trasmissione dei corrispettivi una sanzione pari al 70% dell’imposta, con un minimo di 300 euro. Se si verificano problemi di connettività al momento della chiusura di cassa, la trasmissione può essere recuperata entro 12 giorni, ma questo non deve diventare una scorciatoia abituale. La differenza tra imprevisto e disordine sta tutta nella tracciabilità.

Il mio consiglio, qui, è molto concreto: non limitarti a guardare se “lo scontrino esce”. Controlla anche se il documento è memorizzato, se il totale giornaliero torna, se il POS è agganciato al punto vendita giusto e se il personale sa cosa fare quando la rete salta. Dopo questi controlli, la scelta della soluzione diventa molto più semplice.

Quale soluzione conviene in negozio, in hotel o in un’attività con più punti cassa

La soluzione migliore non è quella più tecnologica in assoluto, ma quella che riduce gli errori nel tuo contesto reale. In un piccolo esercizio stagionale può bastare una procedura web ben gestita; in un hotel con bar, spa e boutique interna io valuterei quasi sempre un sistema integrato, perché la quadratura tra front office, POS e contabilità pesa più della singola stampa.

| Soluzione | Ideale per | Punti forti | Limiti | Costo indicativo |

|---|---|---|---|---|

| Registratore telematico fisico | Negozi, bar, reception con flusso stabile | Robusto, immediato, adatto a volumi continui | Richiede gestione hardware e assistenza periodica | Circa 300-1.000 euro per l’hardware, più assistenza annuale |

| Procedura web per documento commerciale | Microattività, postazioni mobili, volume basso | Ingresso economico, utilizzo flessibile anche da mobile | Dipende dalla connessione e regge peggio i picchi | Costi iniziali ridotti, ma serve una buona connettività |

| Soluzione cloud o POS integrato | Hotel, retail multi-cassa, attività con più reparti | Quadrature migliori, report più chiari, meno riconciliazioni manuali | Richiede configurazione e canone software | Spesso da circa 15-60 euro al mese, oltre all’eventuale setup |

Le fasce che riporto sono orientative: cambiano in base a marca, assistenza, numero di casse e integrazioni con PMS o gestionali. Qui conta la logica economica complessiva, non solo il prezzo di ingresso. Un sistema più costoso può costare meno nel tempo se riduce errori, tempi morti e riconciliazioni manuali.

Scelta la soluzione, il vero salto di qualità arriva quando il personale smette di improvvisare e segue una routine chiara. È qui che si evita la parte più fastidiosa del lavoro quotidiano: gli errori ricorrenti.

La checklist che io farei prima della prossima chiusura di cassa

Se dovessi ridurre tutto a poche verifiche operative, partirei da queste:

- Controllare che ogni punto cassa sia associato al terminale POS corretto.

- Verificare che il documento commerciale venga emesso sempre nello stesso modo, senza eccezioni “di fortuna”.

- Separare correttamente i casi in cui serve fattura da quelli in cui basta il corrispettivo.

- Archiviare i report di chiusura e le riconciliazioni con i pagamenti elettronici.

- Formare chi sta in prima linea su resi, annulli e problemi di connessione.

I problemi più comuni non nascono dalla tecnologia, ma dall’uso disordinato della tecnologia: un reparto usa una procedura, il turno successivo ne usa un’altra, la contabilità riceve dati parziali e a fine mese le differenze diventano un piccolo caos. Se vuoi evitare questo scenario, imposta subito una regola semplice: un solo flusso, una sola modalità di registrazione, una sola verifica finale. È il modo più concreto per far funzionare davvero il documento commerciale digitale senza trasformarlo in un altro punto debole della tua gestione fiscale.