Nel lavoro amministrativo il documento giusto, spedito nel momento giusto, evita ritardi nei pagamenti e contestazioni inutili. La fattura proforma serve proprio a questo: anticipa importi, condizioni e dettagli operativi prima della spedizione, della consegna o dell'emissione del documento fiscale. Qui vedo cosa deve contenere, quando conviene usarla e dove finiscono i suoi effetti contabili e fiscali in Italia.

La proforma chiarisce l’operazione prima della fattura e aiuta a gestire acconti, export e consegne senza creare effetti fiscali.

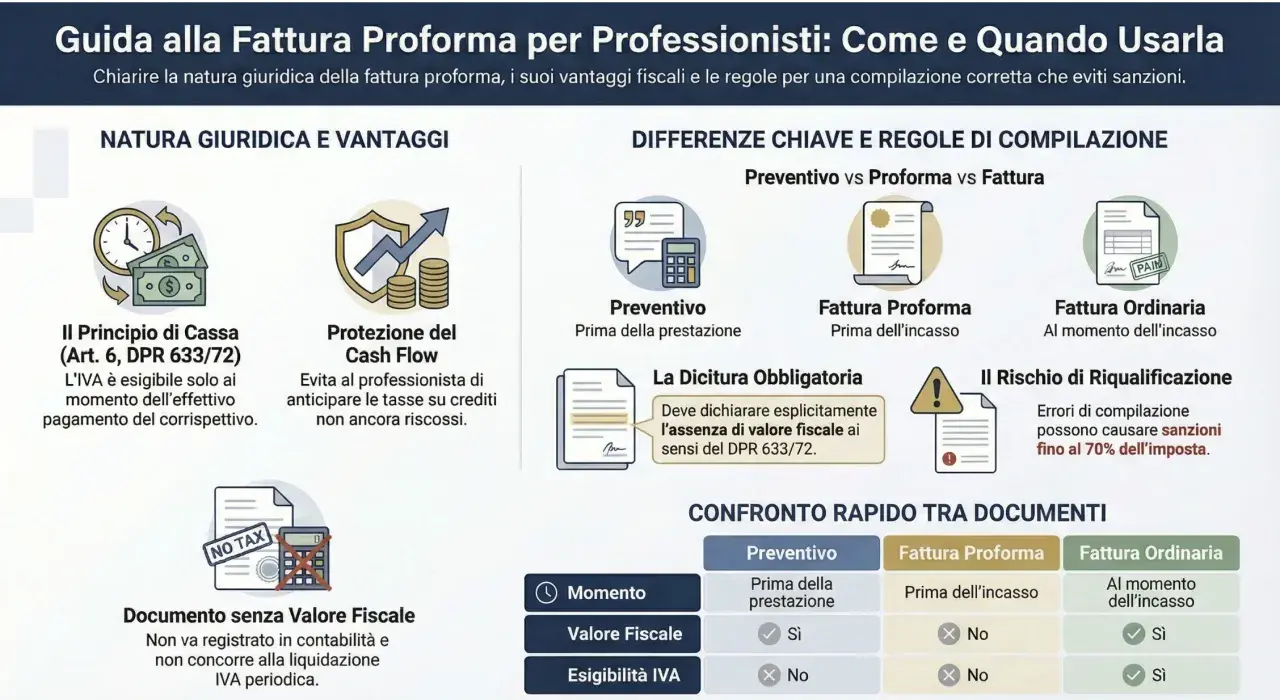

- Non è una fattura fiscale: non genera IVA né scritture contabili definitive.

- È utile prima della consegna, quando il cliente deve approvare importi, condizioni o un acconto.

- Funziona bene nell’export e nei rapporti con clienti esteri, dove servono dati chiari e immediati.

- Deve essere distinta dai documenti veri e propri per numerazione, intestazione e finalità.

- Se arriva un pagamento o parte la spedizione, il documento fiscale successivo resta indispensabile.

Quando conviene usarla davvero

Io la considero utile solo quando l'operazione è già sufficientemente definita, ma manca ancora il documento fiscale o la consegna non è partita. Nei fatti, il documento proforma torna comodo in quattro scenari ricorrenti: quando chiedi un acconto, quando prepari una spedizione, quando lavori con clienti esteri e quando devi far approvare un'offerta complessa prima dell'esecuzione.

- Acconti e caparre: il cliente vede importi, tempistiche e saldo atteso prima di pagare.

- Spedizioni o consegne future: il destinatario ha un documento chiaro da usare per controllo interno o sdoganamento.

- Clienti esteri: il formato simile alla fattura riduce ambiguità su valuta, quantità e condizioni.

- Servizi strutturati: nei gruppi hotel, negli eventi o nei pacchetti su misura, aiuta a bloccare il perimetro economico prima dell'emissione vera e propria.

Se invece devo solo dare una stima, preferisco un preventivo: lì il punto è proporre, non anticipare un documento quasi operativo. Questa distinzione sembra sottile, ma in amministrazione cambia tutto, perché definisce cosa il cliente può aspettarsi e cosa io posso ancora correggere.

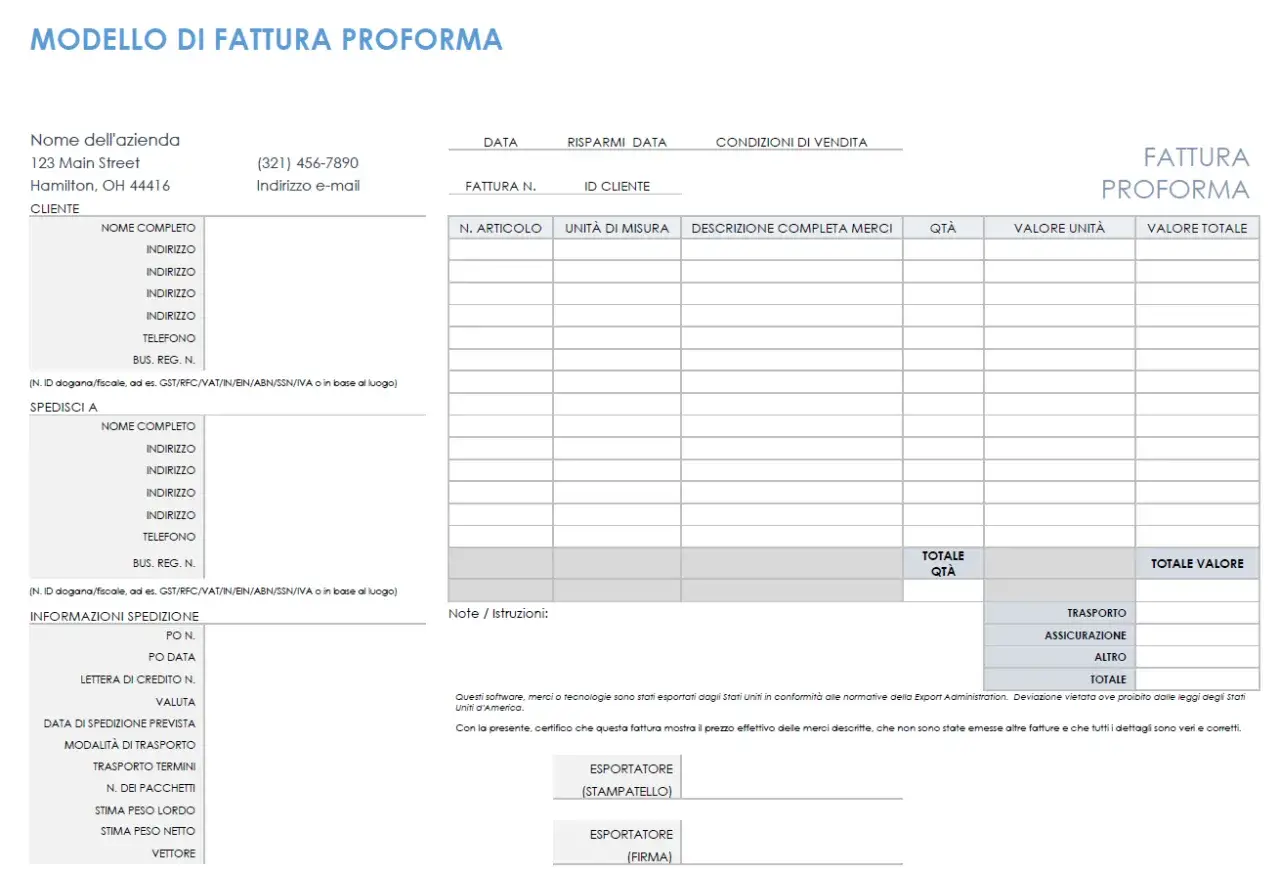

Cosa deve contenere un documento proforma ben fatto

Più il documento è vicino alla forma della fattura, più deve essere pulito e leggibile. Io mi assicuro sempre che ci siano gli elementi essenziali per identificare l'operazione senza lasciare zone grigie, soprattutto se il destinatario deve usarlo per pagamento, magazzino o pratiche doganali.

| Elemento | Perché serve | Nota pratica |

|---|---|---|

| Intestazione chiara | Fa capire subito che non è un documento fiscale | Scrivi in modo esplicito “documento proforma” o una dicitura equivalente |

| Data e riferimento interno | Permettono di rintracciare il documento nel flusso amministrativo | Meglio un numero interno separato dalla serie delle fatture |

| Dati di fornitore e cliente | Servono per identificare correttamente le parti | Ragione sociale, indirizzo, partita IVA o codice fiscale, se disponibili |

| Descrizione di beni o servizi | Rende chiaro cosa sarà fornito | Evita descrizioni generiche come “varie spese” |

| Quantità, prezzi e totali | Aiuta il cliente a verificare il calcolo | Indica imponibile, eventuale IVA a titolo informativo e totale finale |

| Condizioni di pagamento e consegna | Allinea aspettative e tempi | Inserisci acconto, saldo, scadenza e modalità di pagamento |

| Note fiscali o operative | Riduce il rischio di uso improprio | Una formula come “non valida ai fini fiscali” è spesso utile |

| Dati export, se necessari | Agevola spedizioni e dogana | Valuta, Incoterms, Paese di origine e riferimenti merceologici possono fare la differenza |

La regola che seguo io è semplice: se un cliente può capire l'operazione in trenta secondi, il documento funziona. Se invece deve chiedere chiarimenti su prezzi, quantità o condizioni, la proforma non sta ancora facendo bene il suo lavoro. Da qui la vera domanda diventa: in che cosa si distingue, sul piano pratico, dagli altri documenti che sembrano simili?

Proforma, preventivo, fattura e DDT non fanno la stessa cosa

Molti li confondono perché tutti raccontano una vendita in corso o futura. In realtà io li separo così: il preventivo propone, la proforma anticipa, il DDT accompagna il trasporto e la fattura chiude il passaggio fiscale.

| Documento | Funzione principale | Effetto fiscale | Quando usarlo |

|---|---|---|---|

| Preventivo | Presenta un'offerta commerciale | Nessuno | Quando il cliente deve ancora decidere |

| Documento proforma | Anticipa importi, condizioni e dettagli operativi | Nessuno, da solo | Prima della consegna, dell'incasso di un acconto o della spedizione |

| Fattura | Certifica l'operazione ai fini fiscali | Sì | Quando si realizza il presupposto fiscale previsto dalla norma |

| DDT | Accompagna il trasporto della merce | Nessuno | Quando i beni viaggiano fisicamente |

Il punto delicato è che una proforma può assomigliare molto alla fattura, ma non la sostituisce. Se i beni partono, il DDT resta il documento di viaggio; se il corrispettivo matura, la fattura torna indispensabile. Questo è il passaggio che evita più errori in assoluto, soprattutto quando logistica e amministrazione non parlano abbastanza tra loro.

Effetti fiscali e contabili in Italia

Qui conviene essere netti: il documento proforma, da solo, non genera IVA e non produce gli effetti tipici di una fattura. Io lo tratto come un supporto operativo, non come un pezzo di contabilità ufficiale. Di conseguenza, in linea generale non entra nei registri IVA e non crea ricavi o costi definitivi.

Questo non significa che sia irrilevante. Al contrario, può servire per chiedere un pagamento anticipato, per far approvare un ordine o per preparare la parte amministrativa prima della fattura vera. Però, se incassi un acconto o il servizio si considera effettuato, il documento fiscale successivo resta necessario e non viene “sostituito” dalla proforma.

Come ricorda l'Agenzia delle Entrate, l'arrivo della fatturazione elettronica non ha cambiato la logica di base dei casi in cui la fattura non va emessa o deve essere emessa secondo le regole ordinarie. In pratica, la proforma continua a stare fuori dallo SDI proprio perché non è un documento fiscale da trasmettere come tale.

Questa distinzione pesa anche nella gestione interna: una proforma può essere archiviata, richiamata in una scheda ordine o collegata a un workflow approvativo, ma non va trattata come prova contabile finale. Se la confondi con la fattura, rischi di sporcare la riconciliazione e di perdere chiarezza su acconti, saldi e competenza economica. Ed è proprio nei casi transfrontalieri che il documento diventa ancora più interessante.Per export e clienti esteri è spesso il documento più pratico

Nelle operazioni internazionali il documento proforma ha una funzione molto concreta: rende leggibile l'operazione prima ancora che partano i beni o i documenti fiscali definitivi. Qui servono importi chiari, valuta, condizioni di resa e dati tecnici che, in un contesto domestico, magari potresti anche permetterti di rimandare.

In ambito doganale l'Agenzia delle Dogane e dei Monopoli la considera un riferimento operativo reale, al punto che nei tracciati di import compare anche una voce dedicata con il codice 325. È un dettaglio utile perché dice una cosa semplice: la proforma non è solo un pezzo di carta commerciale, ma un documento che in certi flussi aiuta davvero a far avanzare la pratica.

Nei casi export io inserisco sempre alcuni dati in più rispetto a una normale fattura domestica:

- Valuta di riferimento, per evitare arrotondamenti successivi o incomprensioni sul cambio.

- Incoterms, cioè le regole di consegna che chiariscono chi paga trasporto, assicurazione e rischi.

- Paese di origine e destinazione, fondamentali per verifiche doganali e logistica.

- Descrizione tecnica della merce, quando il cliente o il corriere devono identificare con precisione ciò che viaggia.

- Tempi di spedizione previsti, perché spesso il documento viene usato per sbloccare il pagamento o organizzare il ritiro.

Anche nel turismo e nei servizi, soprattutto con partner stranieri, la stessa logica funziona bene: penso ai gruppi alberghieri, agli eventi o ai pacchetti personalizzati venduti a un intermediario estero. A quel punto la proforma aiuta a fissare il perimetro economico prima che arrivi il documento definitivo, e riduce le sorprese sulla fatturazione finale. Dopo tutto, gli errori non nascono quasi mai dal contenuto economico in sé, ma dal modo in cui quel contenuto viene gestito.

Gli errori che vedo più spesso

Quando un documento quasi-fiscale viene usato spesso, è facile scivolare nella routine. Io mi tengo lontano da questi errori perché, una volta entrati nel flusso, costano tempo e talvolta anche credibilità con il cliente.

- Usare la stessa numerazione delle fatture: meglio una serie separata o un riferimento interno distinto, così non si confonde con la sequenza fiscale.

- Non indicare chiaramente che è un documento proforma: se il destinatario lo scambia per una fattura, nasce subito un problema di aspettative.

- Copiarsi dietro un importo senza verificare il trattamento IVA: il prezzo può essere corretto, ma il quadro fiscale no.

- Trattarlo come prova di incasso o registrazione contabile definitiva: la proforma documenta, non contabilizza.

- Dimenticare la fattura vera dopo acconti o consegna: è l'errore più costoso, perché lascia un buco nel ciclo amministrativo.

- Confonderla con il DDT: se la merce viaggia, il trasporto va documentato con il documento giusto, non con un facsimile di fattura.

Il mio consiglio pratico è semplice: ogni volta che uso questo documento, mi chiedo se sta anticipando un prezzo, una spedizione o un incasso. Se la risposta non è chiara, quasi sempre sto usando lo strumento sbagliato. Da qui nasce il flusso più pulito per gestirla senza creare attriti.

Il flusso che uso per non trasformarla in un falso fiscale

Quando la gestisco in azienda o la preparo per un cliente, seguo una sequenza molto lineare. Prima definisco cosa si vende, poi fisso le condizioni economiche, quindi preparo il documento proforma con un riferimento interno chiaro e una dicitura che ne escluda la valenza fiscale. Solo dopo passo al documento vero, che sia la fattura di acconto, la fattura finale o il DDT, a seconda del caso.

- Confermo l'operazione con quantità, tempi e condizioni di pagamento.

- Emetto il documento proforma in formato leggibile e separato dalla serie fiscale.

- Invio il file al cliente insieme a una nota operativa, se serve, per il pagamento o per l'approvazione.

- All'esito dell'acconto o della spedizione, emetto il documento fiscale corretto.

- Archivio i documenti collegati per avere una traccia pulita tra offerta, proforma e fattura.