I punti da fissare subito

- È un tributo comunale: non tutti i Comuni lo applicano e le regole dettagliate cambiano da territorio a territorio.

- Di norma si paga per persona e per pernottamento, con tariffe che il Comune può graduare per tipologia di struttura.

- Il cliente è il soggetto che sopporta il costo, ma il gestore incassa, registra e riversa le somme al Comune.

- Molte esenzioni dipendono dal regolamento locale: senza prova scritta, l'esenzione è fragile in caso di controllo.

- La dichiarazione telematica va presentata entro il 30 giugno dell'anno successivo al presupposto impositivo.

- L'omessa o infedele dichiarazione può portare a sanzioni dal 100% al 200% dell'importo dovuto, secondo il modello regolamentare adottato dai Comuni.

Chi paga e perché non è uguale ovunque

Io la leggo così: l'imposta di soggiorno nasce dal pernottamento in una struttura ricettiva e non dal semplice fatto di visitare una città. Per questo il prelievo è comunale e non nazionale: lo applicano i Comuni che hanno competenza per farlo e che lo disciplinano con il proprio regolamento.

Nella pratica questo significa che due località possono avere regole molto diverse. Cambiano le tariffe, cambiano le esenzioni, cambia perfino il numero massimo di notti tassabili. In molti regolamenti l'ambito si estende anche a bed & breakfast, affittacamere e, quando previsto, locazioni brevi. La logica di fondo, però, resta identica: chi soggiorna paga, la struttura riscuote, il Comune incassa.

È utile distinguere anche il piano economico dal piano fiscale. Per l'ospite si tratta di un costo aggiuntivo; per il gestore, invece, è un importo da gestire separatamente dal prezzo della camera. Questo punto sembra banale, ma è il primo che genera errori quando si lavora con più canali di vendita o con tariffe dinamiche. Da qui conviene passare al calcolo concreto, perché è lì che gli imprevisti diventano numeri.

Come si calcola nella pratica

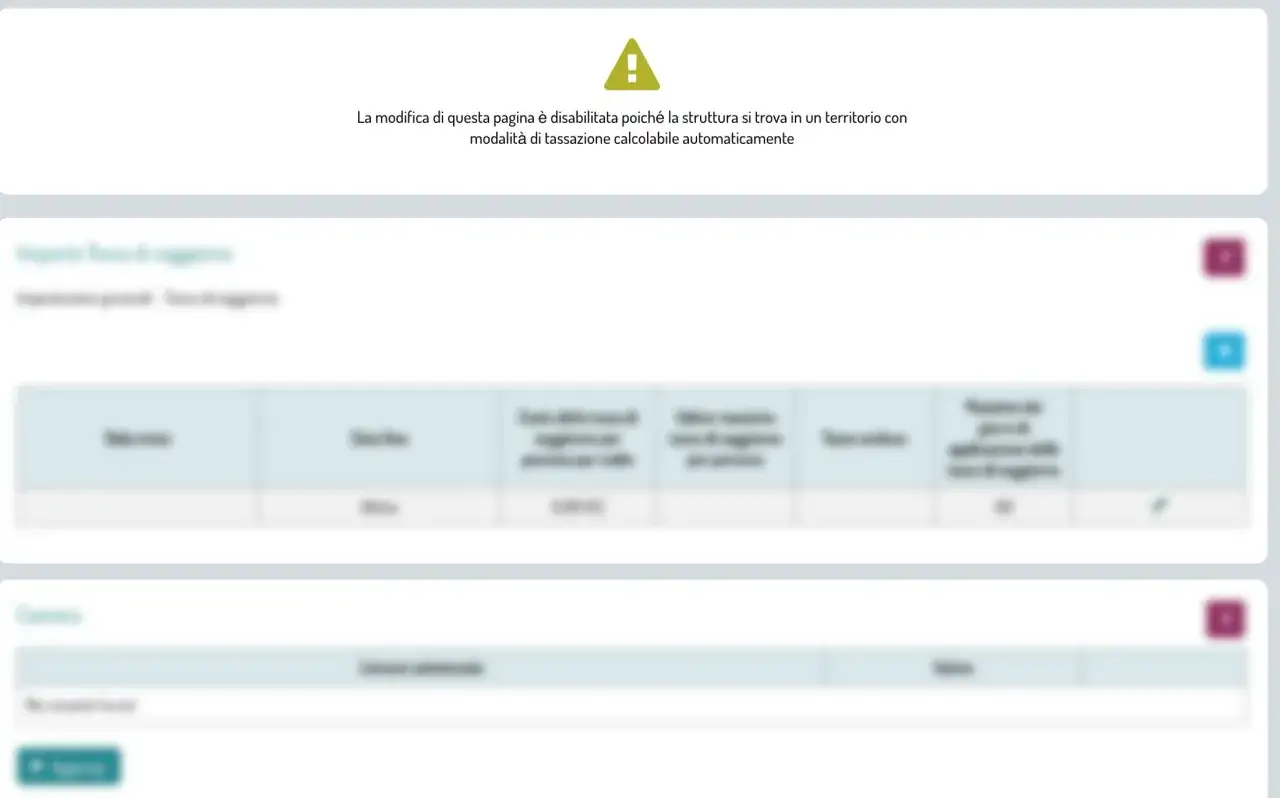

La forma più comune è semplice: importo per persona per pernottamento. Se il Comune stabilisce 2 euro a notte e una camera ospita 2 persone per 3 notti, il conto è immediato: 2 x 2 x 3 = 12 euro. In altri casi la tariffa cambia in base alla tipologia della struttura o alla fascia di prezzo del soggiorno, quindi non conviene mai dare per scontata la regola di un altro Comune.

In diversi regolamenti il tetto ordinario arriva fino a 5 euro per notte, ma il punto operativo non è il massimo teorico: è la tariffa effettivamente deliberata dal Comune. Io consiglio sempre di verificare la delibera vigente prima di impostare il PMS o il gestionale, perché basta un aggiornamento non recepito per sballare i conteggi di settimane intere.

| Scenario | Calcolo | Totale imposta |

|---|---|---|

| 2 ospiti, 3 notti, tariffa di 2 euro | 2 x 3 x 2 | 12 euro |

| 1 ospite, 1 notte, tariffa di 5 euro | 1 x 1 x 5 | 5 euro |

| 4 ospiti, 2 notti, tariffa di 1,50 euro | 4 x 2 x 1,50 | 12 euro |

Il dettaglio da non sottovalutare è questo: se il regolamento prevede una tariffa legata al prezzo del soggiorno, la base di calcolo può cambiare e vanno esclusi o inclusi i servizi solo secondo le istruzioni del Comune. Ecco perché, dal punto di vista operativo, il calcolo va sempre agganciato al regolamento locale e non a una media nazionale astratta. Il passaggio successivo è capire chi materialmente incassa e come quel denaro esce dalla struttura senza confondersi con il fatturato.

Chi incassa e come si versa al Comune

Nel modello ordinario il gestore riscuote l'imposta dall'ospite, la registra e poi la riversa al Comune con la cadenza fissata dal regolamento locale. In alcune città il versamento è mensile, in altre trimestrale o bimestrale: non esiste un calendario unico valido per tutti.

Qui, secondo me, sta il cuore della gestione corretta. L'importo non è un ricavo della camera: è un tributo riscosso per conto dell'ente locale. Per questo va tenuto separato dai corrispettivi di alloggio, e in molti casi viene esposto in ricevuta o in fattura come voce distinta, fuori campo IVA. Il principio è semplice: il gestore fa da tramite, non sta vendendo un servizio proprio.

In diverse realtà il Comune può prevedere accordi con intermediari o piattaforme, ma questo non elimina il controllo interno della struttura. Io, quando ragiono da operatore, mi fiderei più di una procedura chiara che di un automatismo lasciato a metà. Se il flusso non è tracciato, poi diventa difficile ricostruire cosa è stato incassato, cosa è stato esentato e cosa è stato già versato.

| Attore | Compito | Cosa controllare |

|---|---|---|

| Ospite | Paga il tributo, salvo esenzioni previste | Importo corretto e documenti che giustificano eventuali esenzioni |

| Gestore | Riscuote, registra, conserva i dati e versa al Comune | Tariffa vigente, scadenze e riconciliazione degli incassi |

| Comune | Fissa le regole, controlla e accerta | Coerenza tra dichiarazioni, versamenti e regolamento |

Una volta chiaro chi fa cosa, il nodo successivo sono le esenzioni. È il punto in cui molti gestori commettono errori per eccesso di fiducia o per fretta, e il controllo documentale fa davvero la differenza.

Esenzioni e casi particolari da controllare sempre

Le esenzioni non sono uguali ovunque e questo va detto con chiarezza. Ogni Comune le definisce nel proprio regolamento, ma nella pratica ricorrono spesso alcune categorie: minori sotto una certa età, degenti e accompagnatori, autisti e guide, studenti o gruppi scolastici, ricercatori e altri soggiorni legati a finalità specifiche. La regola operativa che uso io è molto semplice: senza prova scritta, l'esenzione non esiste.

Questo vale ancora di più nei soggiorni brevi, dove il check-in è rapido e la documentazione rischia di restare in secondo piano. Una dichiarazione dell'ospite, un attestato o un documento interno ben archiviato sono molto più utili di una memoria verbale. In caso di controllo, il problema non è solo aver applicato male la tariffa: è non riuscire a dimostrare perché una persona non l'ha pagata.

Attenzione anche ai casi particolari. Se la struttura lavora con più portali, più sedi o più tipologie di alloggio, le esenzioni vanno gestite per unità, non “a sentimento”. E se il regolamento locale prevede un tetto di notti tassabili, superata quella soglia non si continua a conteggiare l'imposta. Se l'ospite rifiuta il pagamento, serve una procedura interna chiara per documentare il rifiuto e conservare la prova del tentativo di riscossione. In altre parole, la vera protezione non è la buona volontà: è un set minimo di regole interne, sempre uguali, per tutti gli addetti. Da qui si arriva naturalmente alla parte più delicata per chi lavora in contabilità: registrare, riconciliare e dichiarare senza sbavature.

Gli adempimenti contabili che fanno davvero la differenza

Qui il lavoro diventa meno visibile ma più importante. Il gestore dovrebbe tenere una voce separata, riconciliare gli importi incassati con i soggiorni effettivi e conservare la documentazione che giustifica esenzioni, rifiuti di pagamento e versamenti già eseguiti. Nelle strutture medio-grandi, io trovo molto utile un conto di transito o una maschera dedicata nel gestionale: riduce gli errori e rende immediata la verifica mensile.

La dichiarazione telematica va presentata entro il 30 giugno dell'anno successivo a quello in cui si è verificato il presupposto impositivo, tramite il canale previsto dal Dipartimento delle Finanze. In caso di omissione o dichiarazione infedele, il modello regolamentare richiama una sanzione amministrativa dal 100% al 200% dell'importo dovuto. Non è una formalità da rimandare, perché un errore piccolo nei dati iniziali può trasformarsi in una correzione costosa molto più avanti.

Per evitare problemi, io seguirei sempre questa sequenza operativa: aggiornare le tariffe comunali, registrare ogni soggiorno con la relativa esenzione, riconciliare gli incassi a fine periodo, versare entro la scadenza locale e chiudere l'anno con una dichiarazione coerente con i movimenti reali. È un flusso lineare, ma funziona solo se qualcuno se ne assume la responsabilità in modo esplicito. L'ultimo passaggio è proprio questo: trasformare una regola fiscale in una procedura semplice da usare tutti i giorni.

La procedura che evita errori, reclami e correzioni

Se dovessi ridurre tutto a un metodo pratico, direi questo: una struttura ben organizzata non tratta l'imposta di soggiorno come un'eccezione, ma come una parte del flusso di prenotazione. Le regole vanno inserite nel gestionale, le esenzioni vanno raccolte al check-in o prima dell'arrivo, e il riversamento va controllato con una scadenza fissa che nessuno deve ricordare “a memoria”.

Il vantaggio è doppio. Da un lato riduci gli errori con l'ospite, che spesso non contesta il tributo in sé ma la mancanza di chiarezza; dall'altro semplifichi il lavoro amministrativo, perché hai un tracciato unico da cui estrarre importi, esenzioni e dichiarazioni. Se la struttura lavora con canali diversi, la cosa più intelligente non è complicare i controlli: è standardizzare la regola locale in un solo processo.

In sintesi, l'imposta di soggiorno è facile da spiegare e meno banale da governare. La differenza la fanno il regolamento del Comune, la qualità della registrazione interna e la disciplina con cui si separano incassi, esenzioni e versamenti. Se questi tre elementi sono solidi, la tassa non diventa un problema operativo; se mancano, anche un importo piccolo può generare lavoro extra e margini di errore che si potevano evitare.