Riorganizzare il conto economico serve a qualcosa di molto concreto: capire come si forma davvero il risultato d’esercizio, distinguendo ciò che nasce dall’attività tipica da ciò che arriva dalla finanza, da eventi eccezionali o da semplici effetti di presentazione contabile. Io la considero una delle letture più utili quando devo valutare margini, sostenibilità e capacità di produrre valore, soprattutto in aziende con molti costi di servizio come hotel, ristorazione e strutture ricettive. In questo articolo trovi la logica della riclassificazione, i modelli più usati, i passaggi pratici e gli errori che falsano l’analisi.

I punti che contano davvero quando si analizza il risultato economico

- Lo schema civilistico è corretto per il bilancio, ma non basta per leggere la gestione in modo strategico.

- Le riclassificazioni più utili sono quella a valore aggiunto, quella a costo del venduto e quella a margine di contribuzione.

- Il passaggio chiave è separare costi esterni, costo del personale, ammortamenti e area finanziaria.

- In un hotel, commissioni OTA, lavanderia esterna e personale incidono molto sulla qualità del margine.

- Il vero valore dell’analisi arriva quando confronto i margini con budget, anno precedente e KPI operativi.

Perché lo schema civilistico non basta per decidere bene

Secondo l’OIC 12, il conto economico civilistico è costruito secondo una classificazione per natura e serve a rappresentare il risultato d’esercizio nel rispetto delle regole di bilancio. È uno strumento corretto, ma nasce per l’informazione contabile; non è pensato, da solo, per rispondere alle domande che interessano a chi gestisce un’azienda: quanto vale la mia attività tipica? Quanto pesa il personale? Quanto mi costa la struttura? Quanto del risultato dipende dalla finanza?

La riclassificazione nasce proprio per questo: prende le stesse voci e le dispone in modo più utile per l’analisi. Io la uso per separare gestione caratteristica, area accessoria, area finanziaria e componenti non ricorrenti, così da evitare letture troppo superficiali dell’utile finale. Una società può chiudere in attivo e, allo stesso tempo, avere una marginalità operativa fragile; oppure può mostrare un utile modesto ma una base operativa solida e scalabile.

Un dettaglio spesso trascurato: nello schema civilistico attuale non c’è più una sezione “straordinaria” autonoma come in passato. Se emergono eventi eccezionali, io continuo a isolarli nell’analisi gestionale, perché mescolarli con il risultato ordinario rende meno affidabile il confronto tra periodi. Da qui si capisce perché la lettura riclassificata è così importante prima di parlare di redditività, investimenti o finanziamenti.

Capito questo, il passo successivo è scegliere lo schema di lettura giusto per l’obiettivo che voglio raggiungere.

I modelli di lettura che uso più spesso

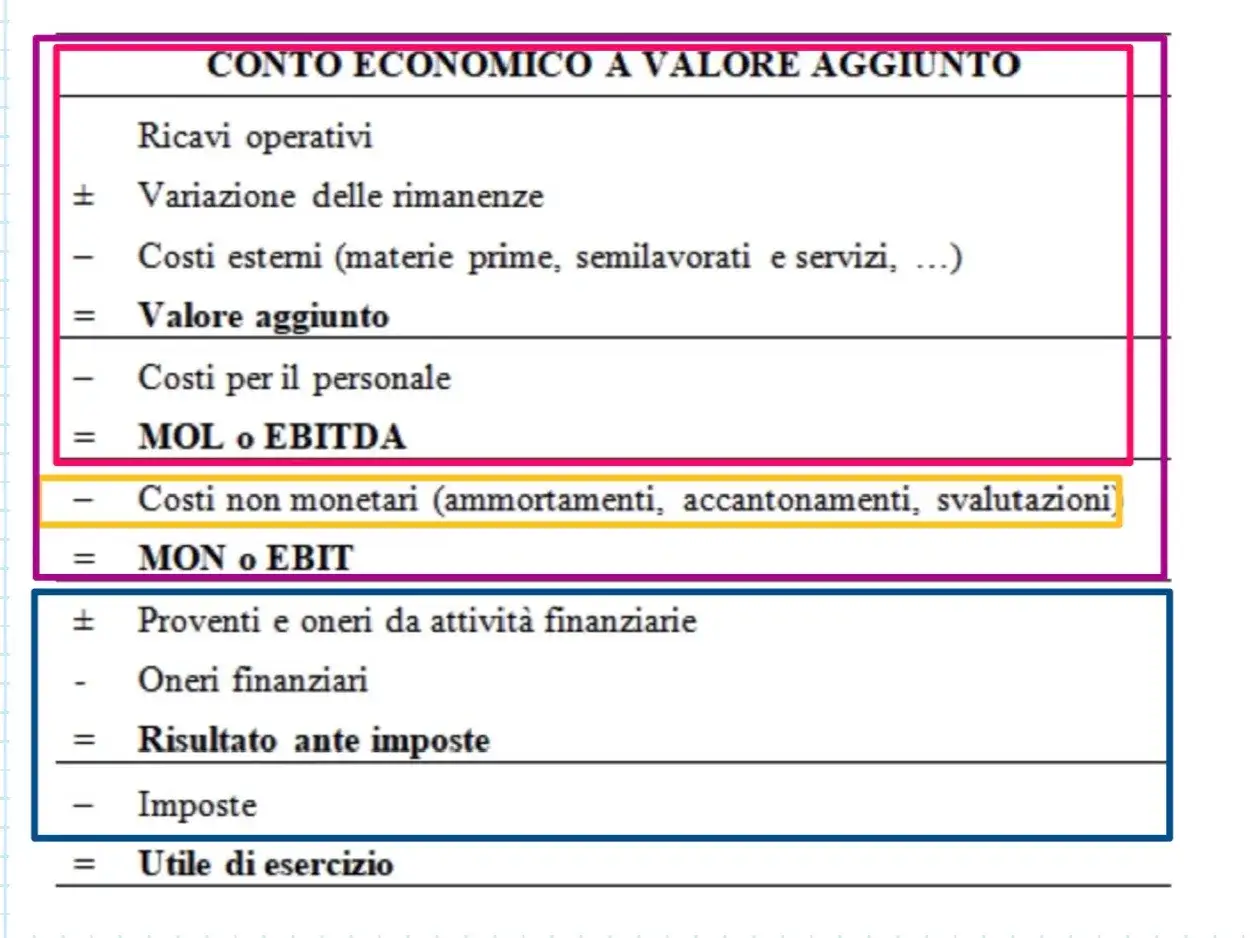

Non esiste un unico schema valido per tutte le aziende. Io scelgo il modello in base alla domanda a cui devo rispondere, non per abitudine. Se voglio capire come l’impresa trasforma risorse esterne in valore, uso il criterio a valore aggiunto; se devo misurare la capacità di coprire i costi fissi e il punto di pareggio, mi aiuta il margine di contribuzione; se il business ha una forte componente industriale o commerciale, il costo del venduto può essere il più leggibile.

| Modello | Che cosa evidenzia | Quando lo uso | Limite principale |

|---|---|---|---|

| Valore aggiunto | Ricchezza creata dopo i costi esterni, con focus su EBITDA e EBIT | Servizi, hospitality, aziende con forte peso di personale e forniture esterne | Non mostra subito il punto di pareggio |

| Costo del venduto | Margine lordo sulle vendite dopo i costi diretti | Industria, commercio, attività con magazzino e produzione ben separabile | Richiede una buona distinzione tra costi diretti e indiretti |

| Margine di contribuzione | Copertura dei costi fissi tramite i margini variabili | Pricing, break-even, analisi di mix e volume | Serve una classificazione attendibile tra costi variabili e fissi |

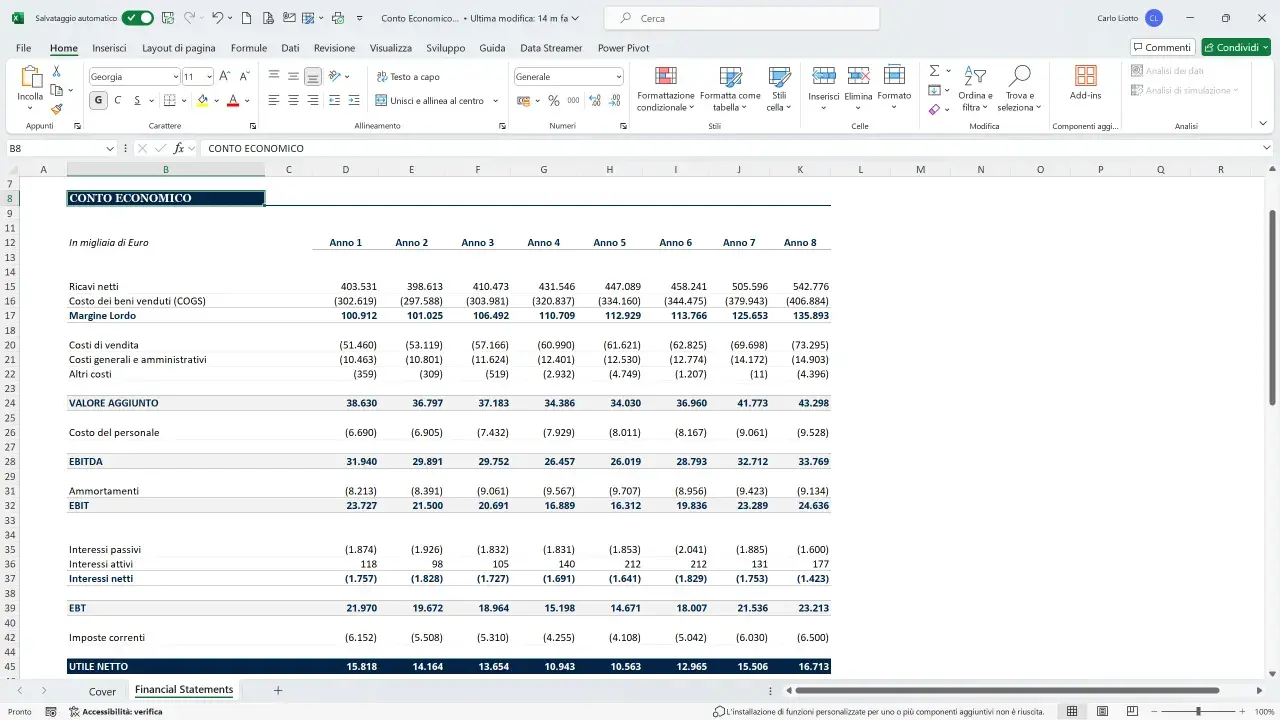

Nel lavoro quotidiano considero il modello a valore aggiunto il più versatile, perché rende visibili subito alcuni passaggi chiave: prima i costi esterni, poi il costo del personale, poi ammortamenti e accantonamenti. Da lì ottengo margini che parlano davvero alla direzione: valore aggiunto, MOL o EBITDA, EBIT e risultato ante imposte. Questa sequenza è molto utile anche nelle strutture ricettive, dove il confine tra costi diretti, servizi acquistati e costi interni è spesso il punto decisivo dell’analisi.

Se però devo lavorare su prezzi, occupazione e soglia minima di fatturato, il margine di contribuzione resta il mio riferimento più pratico. Il punto non è scegliere un modello “migliore” in assoluto, ma quello che risponde meglio alla decisione da prendere.

Una volta scelto lo schema, il lavoro vero è nella costruzione concreta dei margini.

Come lo riclassifico in pratica senza perdere coerenza

Quando costruisco un conto economico riclassificato, parto sempre dallo schema civilistico e lo rileggo con una logica gestionale. Il metodo, in pratica, segue questi passaggi.

- Separare i ricavi dell’attività tipica da quelli accessori e finanziari.

- Raggruppare i costi esterni, cioè gli acquisti di beni e servizi fatti fuori dall’azienda.

- Isolare il costo del personale, perché è uno dei principali fattori interni di creazione del valore.

- Scorporare ammortamenti e accantonamenti, così da arrivare a un EBITDA leggibile.

- Distinguere gli oneri finanziari e le eventuali componenti non ricorrenti per non confondere la gestione ordinaria con il resto.

- Confrontare il risultato riclassificato con budget, anno precedente e indicatori operativi.

Per rendere la lettura più concreta, uso spesso un esempio semplificato di hotel con 50 camere. I numeri cambiano da struttura a struttura, ma la logica resta la stessa.

| Voce | Importo |

|---|---|

| Ricavi camere e servizi accessori | 1.520.000 € |

| Costi esterni di gestione | -640.000 € |

| Valore aggiunto | 880.000 € |

| Costo del personale | -410.000 € |

| EBITDA / MOL | 470.000 € |

| Ammortamenti e accantonamenti | -190.000 € |

| EBIT | 280.000 € |

| Oneri finanziari | -70.000 € |

| Risultato ante imposte | 210.000 € |

Questo esempio mostra bene una cosa: un hotel può avere ricavi interessanti e, allo stesso tempo, un EBITDA molto diverso a seconda di tre leve molto concrete, cioè costo del personale, commissioni di intermediazione e peso dei servizi esterni. Io leggo sempre questi numeri insieme, perché separati dicono poco.

Qui c’è il passaggio più importante: la riclassificazione non serve a “abbellire” il bilancio, ma a rendere visibile il modo in cui l’azienda crea o distrugge margine. Ed è proprio qui che si annidano gli errori più frequenti.

Gli errori che falsano i margini più spesso di quanto sembri

La riclassificazione funziona bene solo se la classificazione di partenza è coerente. Nella pratica vedo ripetersi sempre gli stessi errori, e quasi tutti portano a conclusioni sbagliate sul reale andamento della gestione.

- Mescolare costi operativi e finanziari, facendo sembrare “normale” un peso del debito che in realtà non lo è.

- Lasciare tra i costi esterni voci che dovrebbero stare nel personale, o viceversa, alterando il valore aggiunto.

- Trattare come ricorrenti eventi che sono stati una tantum, come una plusvalenza straordinaria o un risarcimento non ripetibile.

- Forzare la distinzione tra costi fissi e variabili senza un criterio stabile, soprattutto nei servizi.

- Confrontare anni diversi senza normalizzare effetti di stagionalità, chiusure parziali o cambi di modello di vendita.

- Usare l’utile netto come unico giudizio sulla performance, ignorando EBITDA e EBIT.

Nel settore alberghiero aggiungo un errore molto comune: sottovalutare l’effetto delle commissioni OTA, della lavanderia esterna, della pulizia in outsourcing e dell’energia. Sono voci che non fanno rumore singolarmente, ma insieme possono spostare parecchio il margine operativo.

Un altro punto delicato è la comparabilità. Se in un esercizio cambio il livello di outsourcing o la politica di assunzione, il confronto anno su anno va letto con attenzione, altrimenti il margine sembra “migliorare” o “peggiorare” per ragioni che non hanno nulla a che vedere con l’efficienza vera.

Proprio per questo, quando lavoro su una struttura ricettiva, collego sempre la lettura economica ai numeri operativi del business.

Come la leggo in un hotel o in un’impresa di servizi

Nell’hospitality la riclassificazione è particolarmente utile perché i ricavi non arrivano quasi mai da una sola linea di business. Camere, ristorazione, eventi, spa, parcheggio, servizi accessori e canali di vendita diversi hanno strutture di costo molto differenti. Se io guardo solo l’utile finale, rischio di non capire dove si sta creando il valore.

Ecco una mappa pratica che uso spesso per leggere il conto economico di una struttura ricettiva.

| Voce tipica | Dove la guardo nella riclassificazione | Perché conta |

|---|---|---|

| Ricavi camere | Gestione caratteristica | È il cuore della redditività della struttura |

| Commissioni OTA | Costi esterni | Riduce il margine già prima del personale |

| Lavanderia, pulizie, manutenzioni esterne | Costi esterni | Mostra quanto la qualità del servizio dipende da fornitori terzi |

| Personale di ricevimento, housekeeping e F&B | Costo del personale | Incide direttamente su valore aggiunto ed EBITDA |

| Ammortamenti di camere, arredi e impianti | Dopo l’EBITDA | Misura l’intensità del capitale investito |

| Interessi su mutui o leasing | Area finanziaria | Aiuta a capire se il problema è operativo o di struttura finanziaria |

In un hotel ben gestito io mi aspetto di vedere margini operativi coerenti con il mix di servizi offerti, l’occupazione e il posizionamento tariffario. Se il RevPAR migliora ma l’EBITDA resta fermo, di solito il problema è nei costi esterni o nel personale. Se invece l’EBITDA regge ma il risultato finale si indebolisce, allora guardo il debito, gli ammortamenti e la pressione finanziaria.

Questa è la ragione per cui la riclassificazione non va mai letta da sola: funziona davvero solo quando la si collega ai KPI del settore, alle politiche commerciali e al piano degli investimenti. Da qui nasce il passaggio finale, quello che trasforma i numeri in decisioni.

Come trasformo i margini in decisioni su prezzi, personale e investimenti

Quando il conto economico è riclassificato bene, io non mi fermo al valore dei margini: guardo quanto pesano in percentuale sui ricavi e cerco i driver che li muovono davvero. Un EBITDA margin che scende di pochi punti può dipendere da un costo fisso mal distribuito, da un aumento delle commissioni di vendita o da un mix clienti meno favorevole, e ogni causa richiede una risposta diversa.

In pratica, le domande che mi faccio sono sempre le stesse: il prezzo medio copre ancora la struttura dei costi? Il personale è dimensionato sul livello di occupazione reale? Gli investimenti stanno migliorando la produttività o stanno solo aumentando gli ammortamenti? Il debito è sostenibile rispetto alla capacità operativa di generare cassa?

Se devo dare una regola semplice, è questa: l’utile netto chiude il discorso, ma l’EBITDA lo apre. Prima capisco come si crea il margine, poi valuto quanto costa sostenerlo e solo dopo leggo il risultato finale. È un approccio molto più utile per chi gestisce un’azienda, soprattutto in contesti complessi come l’hospitality, dove il margine è il risultato di molte scelte operative piccole ma continue.

Quando imposto così l’analisi, il conto economico smette di essere un documento da archiviare e diventa uno strumento per decidere meglio su tariffe, organico, canali di vendita e investimenti futuri.